決算速報(現地1/26寄り前発表)

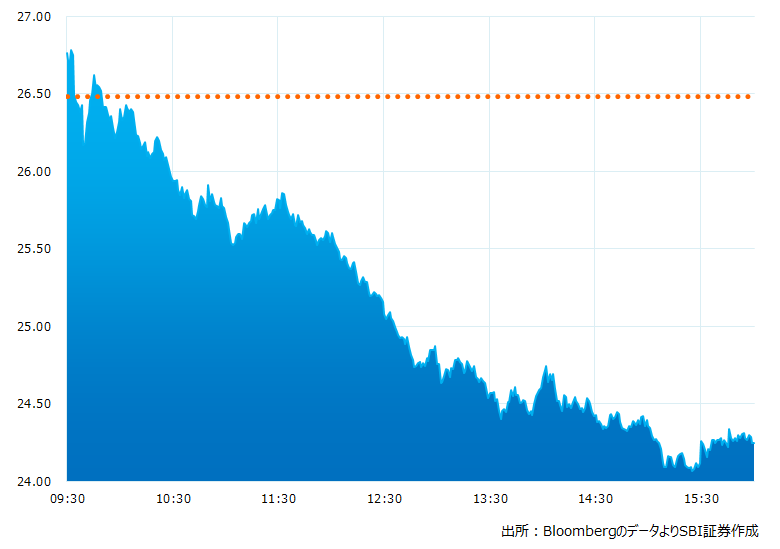

●決算発表当日の株価:24.25ドル(-8.42%)

●売上高:410.0億ドル(予想404.7億ドル)〇市場予想を上回った

●調整後EPS:0.78ドル(予想0.75ドル)〇市場予想を上回った

●ポストペイド型携帯契約純増減数:+130万件(予想+115万件)〇市場予想を上回った

●2022/12期通期調整後EPS見通し:3.10〜3.15ドルへと引き上げた(予想3.13ドル)〇市場予想を上回った

●「ワーナーメディア」とディスカバリー(DISCA)の統合は4-6月期に完了する見込み。

2022/12期のワイヤレス事業について年間新規契約者数見通しなどが発表されず、経営陣のコメントがやや慎重なトーンだったことを受け、株価は通常取引時間で大幅安となりました。

決算発表当日のチャート

決算のポイント

●10-12月期の売上高と調整後EPSが市場予想を上回りました。

●10-12月期のポストペイド型携帯契約純増減数が市場予想を上回りました。

●2022/12期について、ワイヤレス事業の年間新規契約者数見通しなどが発表されず、経営陣のコメントがやや慎重なトーンだったためマーケット関係者の間で懸念が広がったようです。

●「ワーナーメディア」とディスカバリー(DISCA)の統合は4-6月期に完了する見込みであるとされ、これまでの「年半ば」といった見通しからやや前倒しされました。

経営陣の主なコメント

●ワイヤレス事業の見通しについては良好であると感じている。

●ワイヤレス事業は2021年の過熱した状況から、より低い通常の水準へと戻る見込み。

●「ワーナーメディア」とディスカバリー(DISCA)の統合については関係者全員にとって透明感のあるものでなくてはならない。

●モメンタムは堅調で、多くの成長の機会があると確信している。

●企業向けの分野で非常に良い立ち位置にある。

決算を受けたマーケットの反応

寄り付きから右肩下がりの展開となり、そのまま反発することなく大幅安となりこの日の取引を終えました。

10-12月期の売上高や調整後EPSが市場予想を上回ったことなどが好感され、寄り付き前の時間外取引では株価は上昇していました。しかし通常の取引時間が始まると今後ワイヤレス事業の成長ペースが鈍化するとの懸念が重しとなり、売りが優勢となりました。

Bloombergがまとめたアナリストの目標株価平均:30.56ドル(1/26時点)