ablokhin - stock.adobe.com

決算速報(現地6/24寄り前発表)

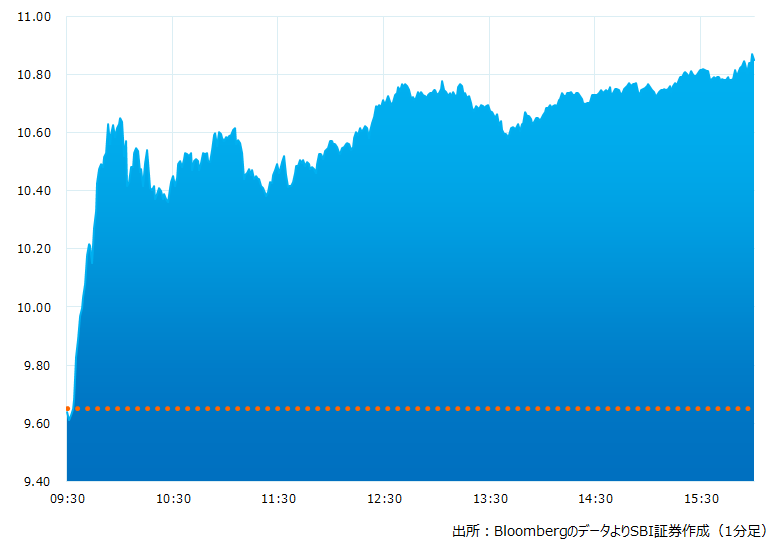

●決算発表当日の株価:10.85ドル(+12.44%)

●売上高:24.0億ドル(予想27.9億ドル)×市場予想を下回った

●調整後EPS:-1.61ドル(予想-1.14ドル)×市場予想より悪かった

●調整後ネット損益:-18.7億ドル(予想-12.8億ドル)x市場予想より悪かった

●期間乗船率:69%(予想73.1%)x市場予想より悪かった

売上高は市場予想を下回り、調整後EPS、調整後ネット損益は市場予想より悪い結果となりました

24日通常取引の日中足チャート

決算のポイント

●売上高は市場予想を下回り、調整後EPS、調整後ネット損益は市場予想より悪い結果となりました

●ガイダンスとしてQ3(6-8月期)の調整後EPSは赤字見込みも調整後EBITDAは黒字、22/11月期通期の損益も赤字としております

●営業キャッシュフローは黒字転換、75億ドルの流動性(現金等・短期投資商品及び借入枠含む)を確保しました

●売上高に関しては前年同期はわずか0.49億ドルも24億ドルまで回復、前四半期比では47.9%の大幅増となりました

●顧客デポジットは5月末時点で51億ドル、2月末時点から14億ドルの増加となりました

●6/24現在、同社の運航能力の91%の予約を確保と、最悪期の脱出を感じさせる内容でした

経営陣の主なコメント

●ドナルドCEOはこの9年間で最後のカンファレンスコールとなる。株価は残念ながら市況を反映、芳しくないが在任期間にチームが達成したことは誇りに思う

●ここ数年の非常に困難な、様々な状況から脱出出来る手ごたえを感じている。営業キャッシュフローは黒字に転換、今後増加傾向をたどろう

●期間乗船率は69%、前四半期の54%から大きく改善した。乗船可能なキャパシティーも25%増加した

●6月の期間乗船率は80%に近づいた

●CDC(アメリカ疾病予防管理センター)が航空線に対する渡航規制を緩和した。これは欧州、カナダ、アラスカ行のクルーズ需要の改善にも繋がろう

●需要は一気に拡大するものではなく、一点の助走時間が必要である。23年以降は更に大幅な改善が見込めよう。Q2の顧客デポジットは14億ドル増の51億ドルだった

●新型コロナウイルスに対する社会的な習慣が緩和され、ウイルスに関する規制がより適切に運用されるなか、クルーズ需要は順調に拡大するとみている

●世界景気は後退するのかは確証は無い。ただクルーズ事業は不況に強い業態であることは過去の不況サイクル時に証明されている。不況時でも顧客は休暇を取得するからだ

●最近の燃料コストの増加を鑑み、コスト削減に取り組んでいる。19年と比較して燃料コストを10%減、炭素に関しては9%減を見込む

決算を受けたマーケットの反応

●取引開始前に決算を発表。株価は発表直後から大幅高となり終値では12.44%高と20年の秋以来の大幅高なりました。ただ年初来安値水準にあり悪材料をほぼ織り込んだ状態で好材料に反応しやすかった、またマーケット全体も急反発しており好地合いに助けられた面もありそうです。

●会社は決算発表で今期以降の業績回復に自信を示しました。顧客予約の増加や営業キャッシュフローの黒字転換、社会変化、新型コロナの受容やバケーション・ニーズの高まりなどを根拠としております。ただアナリストの評価に大きな変化は見られず目標株価は据え置き、投資格付けの変更は見られませんでした。

●同社株は空売り残高も多く24日の大幅高はショートカバーの可能性も否めません。当面、本格反騰するか見極めが必要ですが、最悪期は脱した可能性も感じさせる決算内容でした。

Bloombergがまとめたアナリストの目標株価平均:19.71ドル(6/24時点)