2Q(4-6月期)決算速報(現地8/9引け後発表)

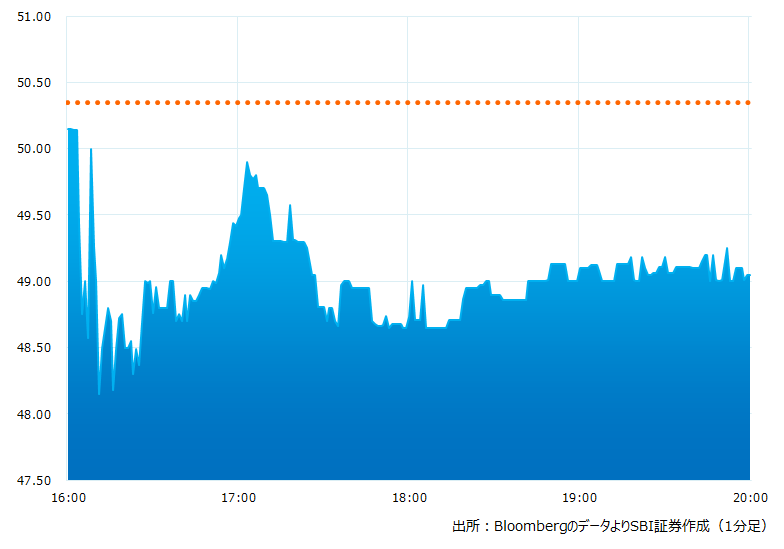

●決算発表後の時間外取引(日本時間10:00時点):49.05ドル(-2.58%)

●売上高:2.97億ドル(予想2.96億ドル)△市場予想とほぼ一致した

●調整後EPS:-0.18ドル(予想-0.22ドル)〇市場予想より良かった

●7-9月期売上高見通し:3.15〜3.35億ドル(予想3.41億ドル)×中間値が市場予想を下回った

●2022/12期通期売上高見通し:13.0〜13.5億(予想13.5億ドル)×中間値が市場予想を下回った

(7/13に、2022/12期通期売上高見通しを今までの13.5〜14.25億ドルから13.0〜13.5億ドルに下方修正済み)

実績値は売上高が市場予想と一致、調整後EPSは市場予想より良かったです。しかし7-9月期と22/12期通期売上高の見通し中間値は市場予想を下回りました

引け後の時間外取引のチャート

決算のポイント

●顧客数(契約金額10万ドル以上):1,085社(予想1,128社)×市場予想を下回った

●クリエイト・ソリューション事業売上高:1.21億ドル(1.22億ドル)×市場予想を下回った

●オペレート・ソリューション事業売上高:1.59億ドル(予想1.55億ドル)〇市場予想を上回った

●戦略パートナー/その他事業売上高:1,770万ドル(予想2,007万ドル)×市場予想を下回った

●調整済み粗利益率 74.1%(予想75.2%)×市場予想を下回った

●ビリングス(請求額)4.86億ドル(予想3.16億ドル)〇市場予想を上回った

経営陣の主なコメント

●事業は成長しているものの22年12月期の売上高ガイダンスを 13〜13.5億ドルのレンジとした。成長率は当社の事業計画より遅くなっている。理由として複合的要素によるものと分析しており、最近のマクロ経済の負の要因と、当社のマネタイズを重視した経営戦略の変更が組み合わさった結果であるとみている

●新規顧客の開拓に加えて既存顧客の追及によりビジネスを拡大。クリエイターにフォーカスし彼らの課題を解決することで業績を拡大している。クリエイト・ソリューション売上高は20 年第 2 四半期の 5,500 万ドルから 22年4-6月期には 1 億 2,100 万ドルへと倍増した

決算を受けたマーケットの反応

取引開始前にApplovin(APP)がユニティに対して1株当たり58.85ドルの買収提案を行っていると報じられました

引け後の決算発表で、実績値は売上高が市場予想と一致、調整後EPSは市場予想より良かったです。しかし7-9月期と22/12期通期売上高の見通し中間値は市場予想を下回り、引け後の取引で株価は小幅安となっております

5/10発表の1-3月期決算で通期の売上高見通しを下方修正しつつも下期の回復を示唆しておりました。しかしながら足元では事業のマネタイズと併せて苦戦が続いているようです。契約パートナー数が1,085社と1-3月期の1,083社とほぼ横ばいなのも気になるところです。ただクリエイト・ソリューション事業など同社のコンテンツは評価されております。買収提案など新たな株価材料も加わり、しばらく目の離せない展開が続きそうです

Bloombergがまとめたアナリストの目標株価平均:53.54ドル(8/9時点)