�����M�� > ���W > �y�Z�~�i�[���|�[�g�z�t�@���h�}�l�[�W���[���o��IeMAXIS�V���[�Y���q���܊��Ӎ�for SBI�،� �Z�~�i�[���|�[�g

�y�Z�~�i�[���|�[�g�z�t�@���h�}�l�[�W���[���o��IeMAXIS�V���[�Y���q���܊��Ӎ�for SBI�،� �Z�~�i�[���|�[�g

2021/9/24

2021�N8��13���ɁueMAXIS���q���܊��Ӎ� for SBI�،��v���J�Â��܂����B���Q�������������F���܂��肪�Ƃ��������܂����B����̓Z�~�i�[�̓��e��F���܂��炢��������������ւ̉Ȃǂɂ��Ă��Љ�����܂��B

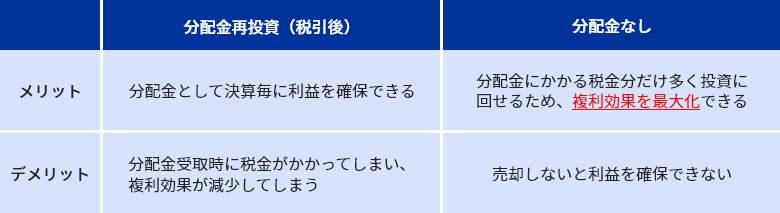

��1���@�����t�@���h�}�l�W���[���o���I�C���f�b�N�X�^�p�̗������������܂�

��P���ł́A�C���f�b�N�X�t�@���h���^�p���Ă���t�@���h�}�l�W���[���o�d���A���i�Ȃ��Ȃ��������Ƃ̂ł��Ȃ��C���f�b�N�X�^�p�̗����ɂ��Ă��b���܂����B

Q. �C���f�b�N�X�^�p�Ɩ��ɂ́A�ǂ�Ȃ�肪��������܂����H

�w���Ƃ̘A�������ێ����邽�߂ɍׂ����Ɩ��ɒǂ��܂����A�����̐ςݏd�˂ŘA�������ێ����Ă��邱�Ƃɂ�肪���������܂����A�l�X�ȍH�v�������ꑱ���A�t�@���h�^�p�����X�Ƃ��悭�Ȃ邱�Ƃ��ւ�Ɋ����Ă��܂��B

�܂��A���q���܂̎��Y�`���̂���`�����ł��Ă��邱�Ƃ����������ł��邱�Ƃ���肪���ł��B�ŋ߂̃C���f�b�N�X�t�@���h�u�[���ł͂��q���܂̃j�[�Y�����܂��Ă��邱�ƂŊ����A�^�p�҂Ƃ��Ă����҂ɉ��������Ƃ����v�������܂��Ă��܂��B

Q. �C���f�b�N�X�t�@���h�̃t�@���h�}�l�W���[�Ƃ��Ă̐S�\���������Ă��������I

�@ �w���Ƃ̘A������ۂ��߂ɁA�אS�̒��ӂ��K�v�ł���A�\�������̕ύX�A�����̕ύX�A�����ɍ��킹�������^�C�~���O�����킹��悤�w�߂Ă��܂��B

�A �ގ����i�������C���f�b�N�X�t�@���h�̒��ł����ɂ��悢�^�p���������邩�A�V���Ȃ��ƂɃ`�������W�E�͍���������S�\�����K�v���ƍl���Ă��܂��B

�B ���q���܂ɂ�薞�����������鏤�i����Ă܂��肽���Ƃ����S�\������ɋƖ��ɗ��ł��܂��B

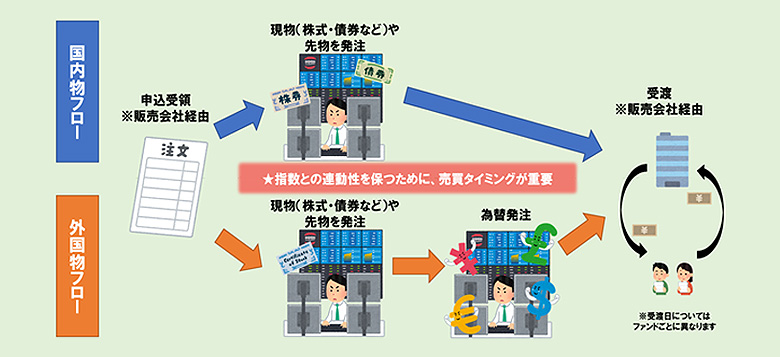

�\���`��n�܂ł̃t���[

����L�́A�\���`��n�܂ł̃t���[�������������������߂̃C���[�W�}�ɂȂ�܂��B

��2���@������Ė{���H�����M���E�\�E�z���g�N�C�Y�I

��Q���ł́A���̒��ʼn\����Ă��铊���M���Ɋւ���u������Ė{���H�v�Ǝv����悤�ȏ��ɂ��ĉ��܂����B

�@Q. ����z�̍��������M���́A�����Ȃ̂Ŕ���Ȃ����������ł����H

����z�̐����Ɓu�����v�u�����v�͊W����܂���B�Ⴆ�A����z���قȂ�t�@���h�ł��������R�O���l�オ�肵���Ƃ���A�ǂ���̃t�@���h�ɓ������Ă��Ă��������v�������邱�ƂɂȂ�܂��B�܂��A�����w���ɘA������C���f�b�N�X�t�@���h�ł��ݒ�����قȂ�Ɗ���z���قȂ邽�߁A�P���Ɋ���z������ׂĂ��Ӗ��͂���܂���B �t�@���h��I�ԍۂɂ́A����z�̐����Ŕ�r����̂ł͂Ȃ��A�ߋ��̃��^�[���Ȃǂɂ����ڂ��邱�Ƃ���ł��B

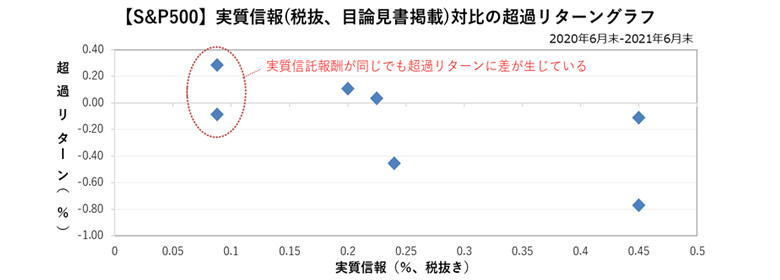

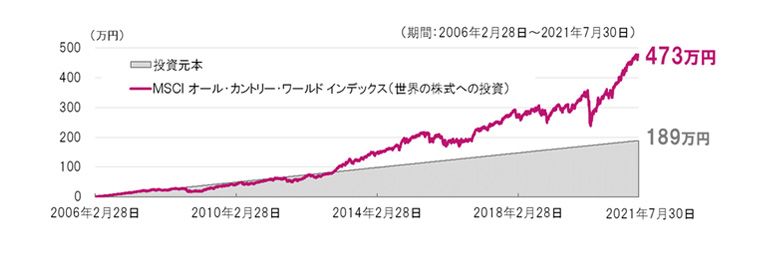

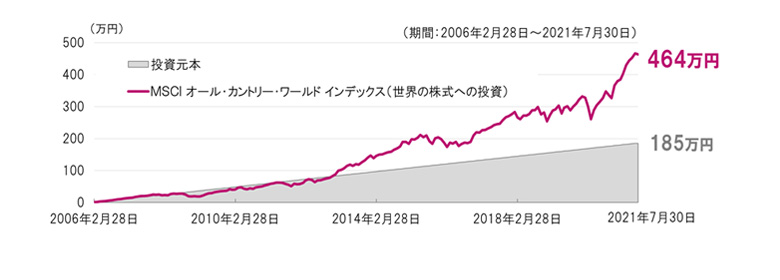

Q. �����w���ɘA������C���f�b�N�X�t�@���h�ł��p�t�H�[�}���X�̗D��͂���܂����H

�C���f�b�N�X�^�p�ł͖ڕW�Ƃ���w���Ɠ����l�����ƂȂ邱�Ƃ�ڎw���܂����A�ȉ��̐}�̒ʂ�A�M����V�̑召����X�̎����t���[�A�܂��t�@���h�X�L�[���̈Ⴂ�Ȃǂ̗l�X�ȗv���ɂ���ē����w���ɘA������C���f�b�N�X�t�@���h�ł��p�t�H�[�}���X�ɘ����������܂��B

- �i�o���j���J������ɎO�H�t�e�i���ۓ��M�쐬

- ���i�Ώہj��L�݂͂��Ăm�h�r�`�K�i�̂����w��C���f�b�N�X�����M���ł���A�uS&P500�v�̓K�i�w���P��ɘA������ݒ��1�N�o�߂��Ă���t�@���h���Ώ�

- ����L�́A�R�X�g�ƃp�t�H�[�}���X�̊W�������������������߂̃C���[�W�}�ɂȂ�܂��B

��3���@���A�������z����J�X�y�V����

�O�HUFJ���ۓ��M�ASBI�،��̎Ј������g�̓�������(�����̐ϗ����z�A�����̎g�����Ȃ�)�₢�܂܂ł̓����o��(������n�߂��H)�Ȃǂɂ��āA���g��̎p�����͂����܂����B

Q. ���������������������������������B

�c���F���X�e����A���l�����瓊�����������ǂ��Ə����������猾���Ă��āA�����O�q�̍��S�܂œI�Ȋ����ł��������炵�����̂͂Ȃ�������ł��B�����A�ŏ��̍w����͎���̍Ŋ�w�̋�s�����ł��B�����M�����w�����܂����B

�H�R�F��Ђ̓����̐l����u�݂���NISA���H�v�ƕ�����āA�����킩��Ȃ��������ǁA�Ƃ肠�����A�^�p����Ă�ƃJ�b�R�����݂����ȃC���[�W�������āA�n�߂���ł���ˁB�����A�����Âł���Ƃ�������y�������������̂P�ł��B

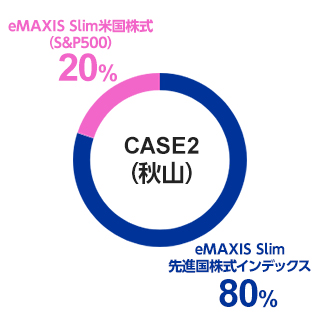

Q. �|�[�g�t�H���I�̒��g�������Ă��������B

- ��2021�N6�������_��eMAXIS�V���[�Y�ȊO�̃t�@���h�̓t�@���h�����Ă��܂��B����L�̔䗦�͓����M���݂̂�ΏۂƂ��Ă��܂��B

- �����̓������ʂ������E�ۏ�����̂ł͂���܂���B�����M���́A�����҂݂̂Ȃ��܂̓������{���ۏ���Ă�����̂ł͂Ȃ��A����z�̉����ɂ�葹������A�������{�����荞�ނ��Ƃ�����܂��B�\���������͎l�̌ܓ����ĕ\�����Ă��܂��B

Q. �Ȃ��O�������C���ɂ��Ă���̂ł��傤���H

�c���F������ƌł��b�ł����A���͊��҃��^�[���������A��������E�o�ς���������Ǝv�����̂ŁA�������S�ł��B������͕č����i���̔z�������߂ł����A�V����������Ă܂��B�܂��Ⴂ�̂ł������莑�Y�𑝂₻���ƍl���Ă��܂��B

�H�R�F���ɗ��R�͂Ȃ��ł��B�u��������Ă邩�ȁH�v��SBI�،�����̃T�C�g�������Ƃ��ɁAeMAXIS Slim �č������iS&P500�j��eMAXIS Slim ��i�������C���f�b�N�X����ʂɃ����N�C�����Ă��āA����Ă�t�@���h�͈��S��������̂ŁB���o�I�Ɍ��߂܂����B

�F���܂����ꂽ������ɉ������܂��I

����̃Z�~�i�[�ł͎Q���҂̊F���܂��瑽���̂���������������܂����I�����ŁA�Z�~�i�[���ł������ł��Ȃ�������������܂߂Ă��Љ�����Ǝv���܂��B

Q. �����M���͎�ނ𑽂��������A�����ɏW�����ē�����������ǂ��̂ł����H

A. ���U�����̊ϓ_���畡���{�ۗL���L���ł��B�P�{�ŕ��U�����ł���t�@���h���v�`�F�b�N�ł��I

���Y�^�p�ł́A���U�������ӎ������|�[�g�t�H���I���\�z���邱�Ƃ�����ƍl�����Ă���A�n��⎑�Y�J�e�S���[���قȂ铊���M����g�ݍ��킹�ĕ����{�ۗL���邱�Ƃ͕��U�����̊ϓ_������L���ł���ƍl���܂��B

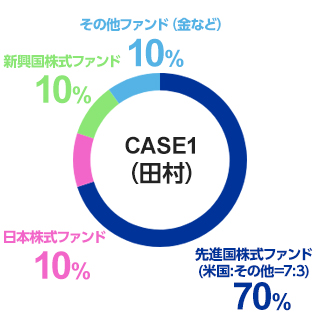

����œ������S�҂̕��𒆐S�ɁA�u�g�ݍ��킹���l����̂��ʓ|�v�Ƃ����������������������܂��B�����ŁA�Ⴆ�A�n����킸1�{�Ő��E���̊����ɕ��U�������ł���ueMAXIS

Slim�S���E�����i�I�[���J���g���[�j�v��A1�{��8�̎��Y�Ƀo�����X�ǂ����U�������ł���ueMAXIS Slim�o�����X�i8���Y�ϓ��^�j�v���������߂ł��I

|

|

|

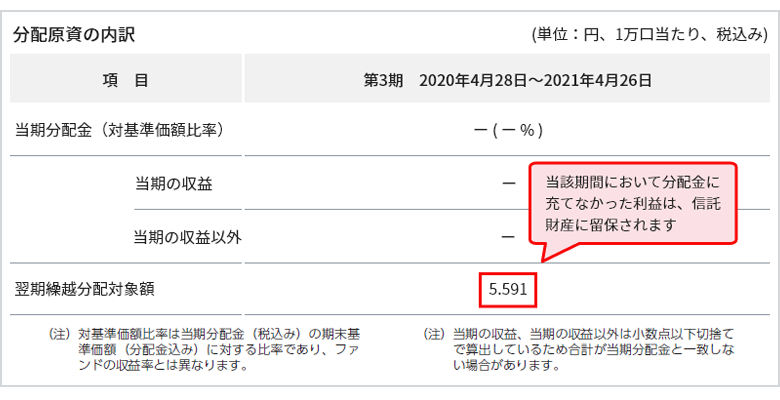

Q. eMAXIS�̂悤�ȕ��z�������̃t�@���h�ł͗��v���ē�������Ă���Ǝv���܂����A�������������ɂ͉����m�F����悢�ł��傤���H���|�[�g��������ꂪ������܂����H

A. �^�p���̕��z���Ɋւ���L�ڕ�������m�F���邱�Ƃ��ł��܂��B

eMAXIS Slim�č������iS&P500�j�̑�O���^�p�����Ɍ��Ă݂�ƁA���z�����̓���̂��������J�z���z�Ώۊz�ɋL�ڂ���Ă���u5,591�~�v�����Y���Ԃɂ����ĕ��z���ɏ[�ĂȂ��������v�ɂȂ�A���̂܂܃t�@���h�ɗ��ۂ���邱�ƂɂȂ�܂��B �܂��A���z�����x�����t�@���h�ōē������s���ꍇ�A���z����掞�ɓs�x�ŋ����������Ă��܂����ߕ������ʂ��������Ă��܂��܂��B�����eMAXIS Slim�̂悤�Ɍ������z��}��������j�̃t�@���h�ł͔��p���̂ݐŋ���������܂��̂ŁA���p�����ɕۗL�������Ă���A�������ʂ��ő剻�����邱�Ƃ��ł��܂��B

�i��j���l�`�w�h�r �r������ ������i�r���o�T�O�O�j�^�p��

- ����L�́A���z���̗L���ɂ���r�C���[�W�}�ɂȂ�܂��B

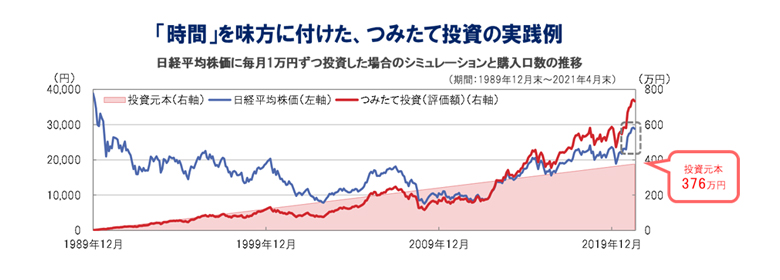

Q. ���M�ϗ��̕p�x�́u�����v�u�����v�ȂǁA�ǂꂪ��ԃx�X�g�ł����H

A. �ϗ��p�x�̈Ⴂ�͒����̃��^�[���ɂ��܂�e�����Ȃ����̂ƍl�����܂��B

�ȉ��̃O���t�͖���500�~����15�N�Ԑϗ����������ꍇ�Ɩ���1���~���ϗ����������ꍇ�̃V�~�����[�V�������ʂł��B�ǂ�����������{�A�������ʂɂقƂ�Ǖς��͂Ȃ��A�ϗ��̉A�^�C�~���O�ɂ��e���͂قƂ�ǂȂ��Ǝv���܂��B

�������S�~����R�c�R�c��������ق����ǂ��Ƃ������͖����ϗ��A�N���W�b�g�J�[�h�̖����̈������Ƃ��ƍ��킹�ē�������ق����ǂ��Ƃ������͖����ϗ��ȂǁA�����g�̃X�^�C���ɂ��������@�Őϗ���������������Ǝv���܂��B

����500�~��N�Ԃ݂��ē���

����1���~15�N�Ԃ݂��ē���

- �i�o���j�a�����������������̃f�[�^����ɎO�H�t�e�i���ۓ��M�쐬

- ����L�͖�����1���~���݂��ē����i�ŏI���������j�����Ɖ��肵�Ď��Z���Ă��܂��B�\���������͎l�̌ܓ����ĕ\�����Ă��܂��B

Q. �V���i�̂قƂ�ǂ�����z��10,000�~����͂��܂�܂����A��͂����z���Ⴂ�ŏ��̂����ɔ������ق��������̂ł���

A. ����z�̐����ƃ��^�[���̊ԂɊW���͂���܂���B

�V�K�ݒ肳���t�@���h�͊���z��1���~����X�^�[�g���܂����A�^�p�J�n���Ă���㏸���邱�Ƃ�����A�������Ă��܂����Ƃ�����܂��B����z�̐����݂̂œ������f����̂ł͂Ȃ��A�ߋ��̃��^�[���⍡��̐����]�n�Ȃǂ��܂߂đ����I�ɔ��f���邱�Ƃ���ł��B

�܂��A�^�C�~���O�����v����čs�������ɂ́u���l�͂݁v�̃��X�N������܂��B���̂悤�ȃ��X�N��������邽�߂ɂ́A�ϗ������̊��p���L���ł��B������̃O���t�ł̓o�u�����O������o���ϊ����ɖ���1���~���������ꍇ�̃V�~�����[�V�����ł��B�O���t���炨�����肢��������悤�ɁA���o���ϊ����͍ō��l�����܂��ɍX�V���Ă��܂��A�^�C�~���O�U���Đϗ��������s�����ƂŁA���Y��傫�����₷���Ƃ��ł��܂��B

- �i�o���jBloomberg�̃f�[�^����ɎO�H�t�e�i���ۓ��M�쐬

- �� ��L�̓o�u�����O�ɖ�����1���~�ł݂̂��ē����i�ŏI�����������j���J�n�����Ɖ��肵�Ď��Z���Ă��܂��B�\���������͎l�̌ܓ����ĕ\�����Ă��܂��B

- �� ��L�̓V�~�����[�V�����ł���A���ۂ̉^�p�Ƃ͈قȂ�܂��B���������āA�����̉^�p���ʂ������E�ۏ�����̂ł͂���܂���B�܂��A�ŋ��E�萔�������l�����Ă���܂���B

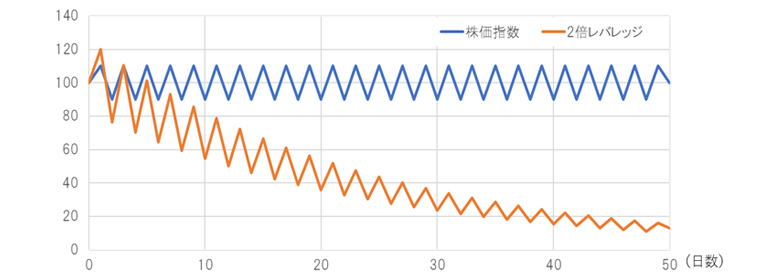

Q. �ŋ߃��o���b�W�^�̓����M����ETF���l�C�ł����A�������S�҂ł�����o���Ă������̂Ȃ̂ł��傤���H �������ӂ��Ă����ׂ��_�Ȃǂ���A�����Ă��������B

A. �Z���Ԃő傫�ȑ���������Ă��܂����X�N�ɂ͒��ӂ��K�v�ł��B

�u���o���b�W�^�����M���v�Ƃ́A�敨����������p���邱�ƂŃ��o���b�W���������A���������̉��{���̓������ʂ�ڎw�������M���̂��Ƃł��B�ŋ߂ł�NASDAQ100�w����S&P500�w���ȂNJC�O�̊����w����Ώۂɂ������o���b�W�^���i���l�C�ɂȂ��Ă��܂����A���o���b�W���������Ă��镪�����l�������r���A�Z���Ԃő傫�ȑ���������Ă��܂����X�N�ɂ͒��ӂ��K�v�ł��B

�܂��A������u�{�b�N�X����v�ƌĂ�鏬���ȏ㏸�Ɖ������J��Ԃ��悤�ȕ������̌����Ȃ�������ł́A��ʓI�ɂ͑����������₷���Ƃ�������������܂��B

���o���b�W�^�̓����M���͎�ɒZ�������ɂ�藘�v���҂����Ƃ�ړI�Ƃ������i�ł���A�傫�ȃ��X�N���������߁A�����������������ۂɂ͏��i�̎d�g�݂����ɔ������X�N��R�X�g�Ȃǂ���������ƒ��ׂ���ł����f���ꂽ�ق����������Ǝv���܂��B

�� ���o���b�W�^�t�@���h�̌��������̃C���[�W�}�i�����w���������ŏ㏸�Ɖ������J��Ԃ����ꍇ�j

- �i�o���j�e�펑������ɎO�H�t�e�i���ۓ��M�쐬

- ����L�̓V�~�����[�V�����ł���A���ۂ̉^�p�Ƃ͈قȂ�܂��B���������āA�����̉^�p���ʂ������E�ۏ�����̂ł͂���܂���B

�����ӎ���

- �u�������z�^�v�u�u�����z�^�v�̓����M���ɂ��ẮA������̑O�ɕK���u�����܂��͊u�����z�^���M�̎��v���z�������NISA�ł̂����ӎ����A�Ȃ�тɒʉݑI���^���M�Ɋւ��邲���ӎ����v

�̓��e�����m�F���������܂��悤���肢�������܂��B

�̓��e�����m�F���������܂��悤���肢�������܂��B

- �����M���́A��ɍ����O�̊���������𓊎��ΏۂƂ��Ă��܂��B�����M���̊���z�́A�g�ݓ��ꂽ����������̒l�����A�ב֑���̕ϓ����ɂ��㉺���܂��̂ŁA����ɂ�蓊�����{�����荞�ނ����ꂪ����܂��B

- �����M���́A�ʂ̓����M�����ɂ����S���������萔�����̔�p��X�N�̓��e������قȂ�܂��B�t�@���h�E�I�u�E�t�@���Y�̏ꍇ�́A���̃t�@���h�𓊎��ΏۂƂ��Ă���A�����Ώۃt�@���h�ɂ����鏊��̐M����V���܂߂Ă��q���܂������I�ɕ��S����M����V���Z�o���Ă���܂��i�����Ώۃt�@���h�̕ύX���ɂ��A�ϓ����邱�Ƃ�����܂��j�B

- �������ɂ������ẮA���i�T�v��ژ_�����i�ژ_�����⊮���ʁj���悭���ǂ݂��������B