SBI証券×ニッセイアセットマネジメント セミナーレポートFP 山崎俊輔さんが解説!

2022/2/2

経済的自立と早期リタイアを意味する「FIRE(Financial Independence, Retire Early)」について、「普通の会社員でもできる日本版FIRE超入門」の著者である山崎俊輔さんが解説するオンラインセミナーが、2021年12月17日に開催されました。後編となる今回は、FIREのための資産運用術と、FIREの計画・実行のポイントが紹介されました。

山崎俊輔氏

フィナンシャル・ウィズダム代表/ファイナンシャルプランナー、消費生活アドバイザー

【プロフィール】

確定拠出年金を中心とした企業年金制度と投資教育が専門。

2017年2月からは、厚生労働省の確定拠出年金の運用に関する専門委員会で委員を務め、DC法改正の議論にも参画。

分かりやすく読みやすいお金のコラムが人気で、Yahoo!ニュース、日本経済新聞電子版、東洋経済オンラインなど、12のメディアで連載中。

FIREのための誰でもできる資産運用術

FIREの基本的メソッド①「もっと稼ぐ」②「少なく使う(節約する)」③「もっと貯める(投資で増やす)」の内、①と②を前編でお話ししました。後編となる今回は、皆さんが気になる③「もっと貯める(投資で増やす)」ための資産運用についてお話しします。

資産運用というと、どうしても高利回りを目指したくなります。実際、高利回りだとFIREに早く近づくことができますが、高いリスクをとることになるため、メンテナンスが複雑になります。そして、絶対に注意していただきたいのは、「安全・確実・高利回り」をうたった金融詐欺には絶対に騙されないこと!通常の金融機関で扱っている金融商品で、私たちは十分に資産形成が可能ですから、うまい話につい「いいかも」と思ったら「いいカモ」になってしまうかもと肝に銘じてください。

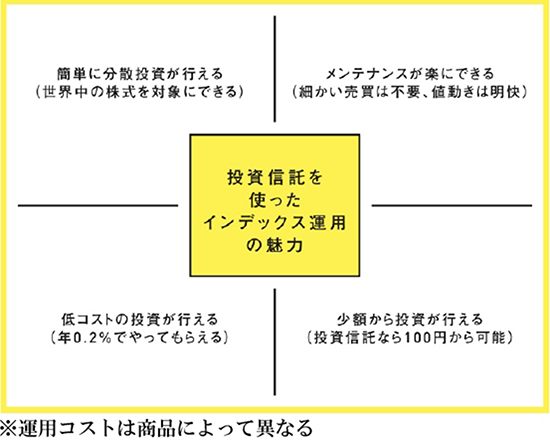

インデックスファンドで長期積立分散投資を

では、何で資産運用するのが良いかといえば、私は「インデックスファンドで長期・積立・分散投資」だと考えます。株価や債券等の指数に連動した値動きをする投資信託=インデックスファンドには、いくつもの魅力があります。

インデックスで長期積立分散投資

©,2021,Financial Wisdom, Syunsuke Yamasaki

さらに、なぜ長期・積立・分散投資が良いかというと、誰でも実行可能、自動的にできるなどがありますが、何よりも、投資の勝率を高くすることができるのが大きな理由です。

金融庁のつみたてNISA資料では、国内外に分散して20年間積立をすると、ほぼ100%の確率でプラスリターンで終了するというレポートがあります。しかも、年4〜6%の利回りになったという結果が約6割を占めていました。これが積立期間が5年だとマイナスリターンで終わる可能性が2割弱あります。自動的に分散投資で積み立てするだけで、平均5%ぐらいの利回りが期待できるなら、これほどいいことはありません。

税制優遇口座を使うことが大前提!

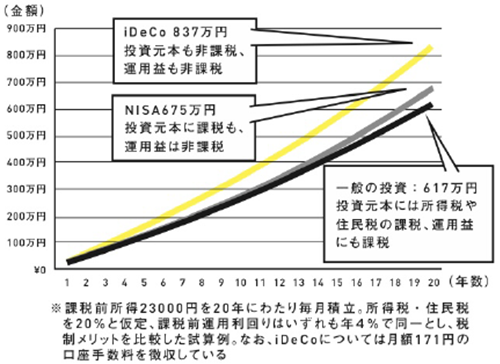

そして実際に投資を始める場合は、ぜひiDeCoやNISAなどの税制優遇口座を活用しましょう。iDeCoの所得控除、iDeCoとNISAの運用益非課税のメリットを最大限に活用すると、20年で約200万円の差(※講師試算)が出ることになり、同じ投資をしていても口座が異なるだけでより多く増やせたということになります。

税制優遇と最終受取額の違い

©,2021,Financial Wisdom, Syunsuke Yamasaki

iDeCoは60歳まで取り崩しができないため、「FIRE向きではないのでは」という質問をいただくことがありますが、老後用の2000万円をiDeCoで作り、引退後の生活資金をNISAにすると考えれば問題はありません。

ご夫婦であれば、二人で「W(ダブル) iDeCo」、「W(ダブル) NISA」に取り組めば、ハイペースで資産形成を進めることができます。

FIREの目標額をどう設定するか 〜計画のポイント〜

FIREを考える時、投資のことだけを考えればよいのではありません。FIREはライフプランの総合問題であり、保険の見直しや住宅ローンの設定、教育資金の準備、公的年金や退職金の知識など、様々なことを考えて、計画に織り込んでいかなければなりません。

計画のポイント①:退職金や公的年金を確認

まずは、皆さんが会社で働き続けたら、どれぐらいの退職金がもらえるか、確認が必要です。早期リタイアした場合は、一般的に退職金は目減りしますので要注意です。

また、公的年金はあまり期待されていないかもしれませんが、日本の年金制度は破綻しない可能性の方が高いです。しかし、40代でリタイアすると公的年金水準は低くなります。公的年金と企業年金がどれぐらいになるかを確認した上で、FIREを目指しましょう。

70歳現役社会に移行すれば、セカンドライフの期間は変わらず、FIRE時期と引退までの期間が延びることになります。引退のタイムスケジュール、年金水準、退職金水準について一度しっかり考え、そのあたりを織り込んでFIREプランニングにしていきましょう。

計画のポイント②:「1億円」「4%」にこだわらない

FIREは、一般的に25年分の生活費である約「1億円」を貯めてリタイアし、リタイア後は、年「4%」のリターンを確保すれば年400万円の収益が確保でき、資産が目減りせずに済むといわれています。

しかし、実際のマーケットで4%の利回りが必ず実現できるとは限りません。

ですから、「1億円」や「4%」という数字にこだわらず、取り崩しを積極的に容認し、リタイア後は運用リスクを低く設定することを心がけましょう。

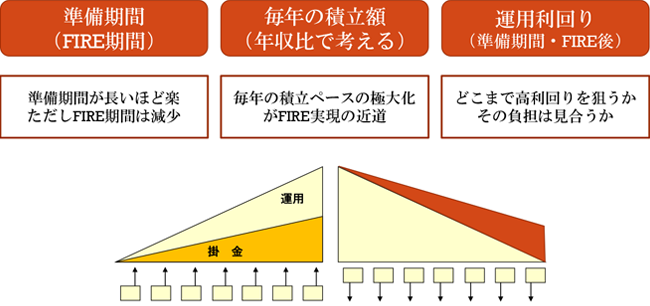

計画のポイント③:目標額を考える3つのキーワード

目標額については、「準備期間(FIRE期間)」「毎年の積立額(年収比で考える)」「運用利回り(準備期間・FIRE後)」の3つのキーワードで考え、シミュレーションをしてみましょう。

FIRE目標額を考える3つのキーワード

©,2021,Financial Wisdom, Syunsuke Yamasaki

FIRE実現に向けた3つのルート

FIREに向けたチャレンジの手順は、「目標年齢の設定(仮置きでいい)」⇒「目標額の設定(仮置きし何度も見直し)」⇒「稼ぎ、節約し、運用する」⇒「計画を定期的に修正」。

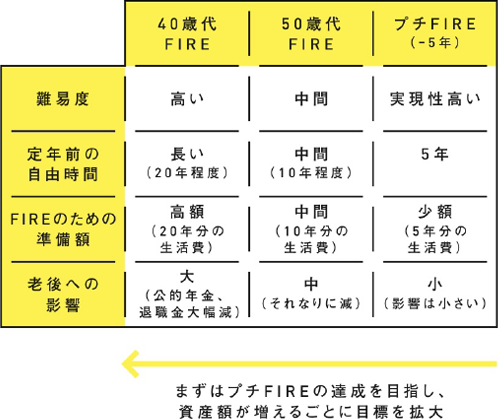

その上で、「40歳代FIRE」「50歳代FIRE」「標準引退年齢−5年のプチFIRE」の3つのルートを考えてみます。それぞれ、難易度や準備額に違いがあります。

3つのルートでFIREを考える

©,2021,Financial Wisdom, Syunsuke Yamasaki

FIRE実現のポイント①:プチFIREを目指す

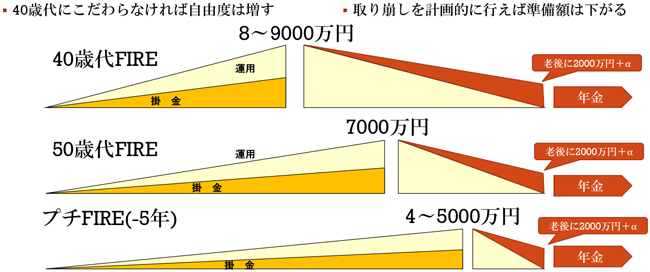

私がおススメしたいのは、標準引退年齢より5年早く辞める「プチFIRE」です。年金をもらえる65歳が具体的に見えてきているので計画が立てやすいのと、準備額が4,000〜5,000万円なので、退職金を上乗せすれば、十分実現可能なイメージが作れるからです。

FIRE実行年齢と準備額の関係

©,2021,Financial Wisdom, Syunsuke Yamasaki

FIRE実現のポイント②:税制優遇口座を満額にしてさらに積立額を上乗せしていく

FIREには税制優遇口座を活用することが大前提とお話ししましたが、iDeCo、NISAの積立額を満額にしていくことがFIRE実現への大きな一歩となります。そして、徐々にステップアップをしていき、夫婦なら「W iDeCo」「W NISA」で満額にします。そうして、月10万円ペースで資産形成ができてくると、FIREはぐっと実現性が高まってきます。

FIRE実現のポイント③:夢は小さく実現、大きく育てる

まずは「プチFIRE」で60歳での引退を目指す。その実現が見えてきたら、夢を大きくして、55歳での引退を目指す。さらにそれが実現できそうなら、40歳代でのFIREを目指すというように、徐々に夢を大きくしていくと、実現しやすいでしょう。

逆に、最初に40歳代FIREという大きな目標を掲げてもいいと思います。それが仮に実際には50歳代になったとしても、なにも恥じることありませんし、同僚よりも少しでも早く引退できるだけでも、達成感はあると思います。

FIREの実行とマネジメント

実際にFIREを実現したとなれば、そこから先は原則として積立額がなくなり、取り崩しを中心とした資産管理になってきます。その際、運用でどれぐらいのリスクを取るのかを、しっかり考えていかなければなりません。

運用が好きで時間に余裕がある方は、FIRE後も積極的な運用を継続してもいいでしょう。しかし、多くの方はもうそれほどリスクを取りたくないと考えるのではないでしょうか。その場合、FIRE後は一部安定運用にシフトしたり、ほぼすべてを安全運用に切り替えることを考えていきましょう。

また、FIRE後は自由な時間が多くなります。これまでFIREを目指して仕事ばかりしてくると、FIRE後の長い自由時間を持て余してしまうかもしれません。FIREに向けて、趣味や生きがいを見つけておくといいでしょう。

最近は「サイドFIRE(FIRE後も副業を続ける)」や「バリスタFIRE(FIRE後もカフェでバリスタとして働く)」など、ほどほどに働きながらセミリタイアのような生活を送る人もいますし、FIREできるけど、あえてリタイアせずに働き続けるという選択肢もあります。生きがいや働きがいと、時間とのバランスを考えながら、ぜひいろいろな選択肢から選んでいただければよいかと思います。

FIREの大きな意義は、経済的余裕を確立し、自分の引退年齢を自分で決められること。たとえ、早期リタイアが実現しなくても、経済的安定が確保されることは大きな財産になります。FIREというと、周囲には笑う人がいるかもしれません。皆さんには、ぜひ心の中の炎を消さず、自分なりのFIREに挑戦していただきたいと思います。

SBI証券で「つみたてNISA」「iDeCo」

〜税制優遇制度を活用しよう〜 SBI証券の「NISA・つみたてNISA」 「iDeCo」

資産形成の税制優遇制度である「NISA・つみたてNISA」や「iDeCo」であれば、投資を少額から始めることができます。

また同時に、税制優遇を受けながら効率的に、資産運用を行うことが可能です。

とにかく節税を重視する方は「iDeCo」から、原則60歳まで引き出せないことが不安な方は「NISA・つみたてNISA」から始めてみるのがいいかもしれません。

SBI証券なら、豊富な商品ラインナップと使いやすいサービスで、様々なニーズにあわせた快適な資産運用の場を皆さまにご提供いたします。

ぜひとも、SBI証券で「NISA・つみたてNISA」や「iDeCo」をご活用ください。

ご注意事項

-

配当金等は口座開設をした金融機関等経由で交付されないものは非課税となりません

NISAの口座で上場株式等の配当金を非課税で受け取るためには、配当金の受領方法を「株式数比例配分方式」に事前にご登録いただく必要があります。 -

リスク及び手数料について

SBI証券の取扱商品は、各商品毎に所定の手数料や必要経費等をご負担いただく場合があります。また、各商品等は価格の変動等により損失が生じるおそれがあります。各商品等への投資に際してご負担いただく手数料等及びリスクは商品毎に異なりますので、詳細につきましては、SBI証券WEBサイトの当該商品等のページ、金融商品取引法に係る表示又は契約締結前交付書面等をご確認ください。 -

同一年において1人1口座(1金融機関)しか開設できません

NISA・つみたてNISAの口座開設は、金融機関を変更した場合を除き、1人につき1口座に限られ、複数の金融機関にはお申し込みいただけません。金融機関の変更により、複数の金融機関でNISA・つみたてNISAの口座を開設されたことになる場合でも、各年において1つの口座でしかお取引いただけません。また、NISA・つみたてNISAの口座内に保有されている商品を他の年分の勘定又は金融機関に移管することもできません。なお、金融機関を変更される年分の勘定にて、既に金融商品をお買付されていた場合、その年分について金融機関を変更することはできません。 -

NISA・つみたてNISAで購入できる商品はSBI証券が指定する商品に限られます

SBI証券における取扱商品は、NISA・つみたてNISAで異なります。NISAは国内株式(現物株式、ETF、REIT、ETN、単元未満株(S株)を含む)、公募株式投資信託、外国株式(米国、香港、韓国、ロシア、ベトナム、インドネシア、シンガポール、タイ、マレーシア、海外ETFを含む)、つみたてNISAは公募株式投資信託となります。※取扱商品は今後変更の可能性があります。 -

非課税投資枠が設定され、売却するとその非課税投資枠の再利用はできません

NISAの非課税投資枠は年間120万円、つみたてNISAの非課税投資枠は年間40万円までとなります。NISA・つみたてNISAの非課税投資枠は途中売却が可能ですが、売却部分の枠の再利用はできません。また、投資を行わなかった未使用枠の翌年以降への繰越しはできません。

投資信託における分配金のうち特別分配金(元本払戻金)は、従来より非課税でありNISA・つみたてNISAにおいては制度上のメリットは享受できません。 -

損失は税務上ないものとされます

NISA・つみたてNISAの口座で発生した損失は税務上ないものとされ、一般口座や特定口座での譲渡益・配当金等と損益通算はできず、繰越控除もできません。 -

NISA とつみたてNISA はいずれかの選択制です

NISA・つみたてNISAは選択制であり、同一年に両方の適用を受けることはできず、原則として変更は各年においてお申し込みいただく必要があります。 -

つみたてNISAでは積立による定期・継続的な買付しかできません

つみたてNISAでのお取引は積立契約に基づく定期かつ継続的な方法による買付に限られます。 - つみたてNISAではロールオーバーができません

つみたてNISAはNISAと異なり、ロールオーバーにより口座内に保有されている商品を異なる年分の勘定に移管することはできません。 - つみたてNISAでは信託報酬等の概算値が原則として年1回通知されます

つみたてNISAで買付した投資信託の信託報酬等の概算値を原則として年1回通知いたします。 - つみたてNISAでは基準経過日における氏名・住所の確認が求められます

つみたてNISAでは口座を設定してから10年経過日、および以後5年を経過するごとに氏名・住所等の確認が必要となります。当社がお客さまの氏名・住所等が確認できない場合にはお取引ができなくなる場合もございますのでご注意ください。

ご注意事項

<投資信託に関するご注意事項>

- 「毎月分配型」「隔月分配型」の投資信託については、お取引の前に必ず「毎月または隔月分配型投信の収益分配金およびNISAでのご注意事項、ならびに通貨選択型投信に関するご注意事項」

の内容をご確認いただきますようお願いいたします。

の内容をご確認いただきますようお願いいたします。 - 投資信託は、主に国内外の株式や債券等を投資対象としています。投資信託の基準価額は、組み入れた株式や債券等の値動き、為替相場の変動等により上下しますので、これにより投資元本を割り込むおそれがあります。

- 投資信託は、個別の投資信託毎にご負担いただく手数料等の費用やリスクの内容や性質が異なります。ファンド・オブ・ファンズの場合は、他のファンドを投資対象としており、投資対象ファンドにおける所定の信託報酬を含めてお客さまが実質的に負担する信託報酬を算出しております(投資対象ファンドの変更等により、変動することがあります)。

- ご投資にあたっては、商品概要や目論見書(目論見書補完書面)をよくお読みください。

<その他のご注意事項>

- 確定拠出年金運営管理機関であるSBI証券は、お客さま(加入者等)に対して特定の商品への投資について指図を行うこと、または指図を行わないことを勧めるものではありません。

- 掲載されている各コンテンツは、情報の提供を目的としており、投資その他の行動を勧誘する目的で作成したものではありません。

- 投資対象、投資機会の選択などの投資に係る最終決定は、お客さまご自身の判断でなさるようにお願いいたします。