2022年3月までの年度が終了しました。日経平均株価は前年度末比4.65%下落、TOPIXは0.39%下落するなど、総じて冴えない年度になりました。新型コロナウイルスの感染拡大が続いたことに加え、インフレ・金利上昇に対する懸念、ウクライナとロシアの戦闘を背景とするリスク許容度の低下等、厳しい外部環境に悩まされました。

こうした中、4/1(金)からは新年度がスタートとなりました。4/4(月)からは、「東証再編」により、東京証券市場の市場区分が変更となります。

投資家にとっては、どのような意味があるのでしょうか。また、銘柄選択に関し、どのような影響が出てくるのでしょうか。

当ページの内容につきましては、SBI証券 投資情報部長 鈴木による動画での詳しい解説も行っております。ぜひ、ご視聴ください。

日本株投資戦略 ※YouTubeに遷移します。

※YouTubeに遷移します。

■執筆者のプロフィール

SBI証券 投資情報部長 鈴木 英之

・出身 東京(下町)生まれ埼玉育ち

・趣味 ハロプロ(牧野真莉愛推し)の応援と旅行(乗り鉄)

・特技 どこでもいつでも寝れます

・好きな食べ物 サイゼリヤのごはん

・よくいくところ 京都

ラジオNIKKEI(月曜日)、中部経済新聞(水曜日)、ストックボイス(木曜日)、ダイヤモンドZAIなど、定期的寄稿も多数。

4/4(月)から市場区分が変更〜押さえておきたいポイントは?

4/4(月)から市場区分が変更〜押さえておきたいポイントは?

4/1(金)からは新年度がスタートとなりました。4/4(月)からは、「東証再編」により、東京証券市場の市場区分が変更となります。

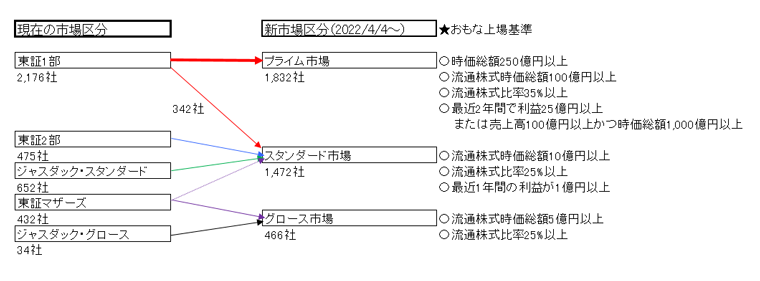

東京証券取引所の市場区分はこれまで、「東証1部」、「東証2部」、「ジャスダック・スタンダード」、「ジャスダック・グロース」、「東証マザーズ」でしたが、これが新しく、「プライム」、「スタンダード」、「グロース」の3市場に再編されるというのが変更概要(図表1)になります。ここで特に重要と思われるのが、「東証1部」の銘柄すべてが「プライム」市場に組み入れられる訳ではないという点です。

本年4/4(月)の段階では、基本的に再編後の上場市場は、企業の希望通りです。ただ「東証再編」により、新しい「プライム」市場では、一定の時価総額や流動株式比率、流動株式時価総額、利益水準等の条件を満たす必要が出てきます。条件を満たしていないにもかかわらず、「プライム」市場での上場維持を望む東証1部銘柄は、条件改善に向けた計画書を提出し、その努力をしていく必要があります。

したがって、東証1部銘柄のすべてが、「プライム」移行を望めば、それも可能であったと考えられます。

しかし、中には数値基準的には「プライム」市場の条件を満たしつつも、「スタンダード」市場を選ぶ東証1部銘柄(4/1時点)も数多く出てきました。「プライム」市場への上場を選ぶことで生じるメリットよりも、あえて「スタンダード」上場を選ぶことで生じるメリットを重視した企業も少なくないことになります。

図表1 「東証再編」の概要〜「東証1部」から「スタンダード市場」に342社

- ※東証データ、報道等をもとにSBI証券が作成。「新市場区分」における「おもな上場基準」は、上場基準のすべてを示したものではありません。また、「上場基準」と「上場維持基準」は異なる場合があります。

- ※流通株式数は、上場株式数から、流動性の乏しい株式等を引いて求められる株式数です。

「市場再編」がもたらす銘柄選択のヒントは?

「市場再編」がもたらす銘柄選択のヒントは?

東証1部銘柄が再編後の市場として「スタンダード」市場を選ぶことについて、デメリットはあるのでしょうか。

図表1における東証1部から「スタンダード」市場に移行予定の342社について、昨年3月末以降、本年3/31(木)までの株価騰落率をみると、単純平均で3.9%の下落でした。同期間のTOPIX下落率0.39%に対してアンダーパフォーマンスではありますが、日経平均株価下落率4.65%よりはアウトパフォーマンスとなっています。株式市場は、特に「スタンダード」上場を嫌気していた訳ではないようです。

むしろ、「東証再編」のタイミングは、「スタンダード」市場を選択した銘柄にとっては、悪材料出尽くしのタイミングになったかもしれません。

そこで、以下のスクリーニングを行ってみました。

(1)4/1(金)現在東証1部上場銘柄で、4/4(月)以降「スタンダード」市場上場予定の銘柄。

(2)最低1名以上のアナリストが業績予想を公表。

(3)市場コンセンサス(Bloomberg集計)で、今期・来期ともに営業増益予想。ただし、今期は黒字予想。

(4)3/31(木)現在の時価総額が100億円以上。

上記の条件を満たす銘柄を時価総額の大きい順に並べたものが図表2となります。上位8社は時価総額250億円以上あり、「プライム」市場の上場基準を満たしています。しかも、アナリストが当面、上記(3)の利益成長を見込んでいる銘柄となります。「スタンダード」市場を選択したという悪材料は出尽くしとなり、新年度相場で反発力が強くなる可能性もありそうです。

図表2 「スタンダード」を選択した東証1部銘柄で、一定の時価総額を有し、アナリストが利益成長を期待している銘柄

| 取引 | チャート | ポートフォリオ | コード | 銘柄 | 株価(3/31) | 時価総額(百万円) | 騰落率(2021/3/31〜) |

| 7451 | 7451 | 7451 | 7451 | 三菱食品 | 3,010 | 131,047 | -2.7% |

| 8920 | 8920 | 8920 | 8920 | 東祥 | 1,767 | 67,703 | -5.5% |

| 7480 | 7480 | 7480 | 7480 | スズデン | 2,192 | 32,118 | 69.0% |

| 5218 | 5218 | 5218 | 5218 | オハラ | 1,271 | 32,347 | -24.7% |

| 2819 | 2819 | 2819 | 2819 | エバラ食品工業 | 2,812 | 29,438 | 3.8% |

| 4992 | 4992 | 4992 | 4992 | 北興化学工業 | 936 | 28,066 | -20.1% |

| 6855 | 6855 | 6855 | 6855 | 日本電子材料 | 2,105 | 26,533 | 10.6% |

| 9369 | 9369 | 9369 | 9369 | キユーソー流通システム | 1,000 | 25,356 | 19.5% |

| 3784 | 3784 | 3784 | 3784 | ヴィンクス | 1,158 | 20,517 | 5.0% |

| 5807 | 5807 | 5807 | 5807 | 東京特殊電線 | 2,734 | 18,615 | 5.2% |

| 3547 | 3547 | 3547 | 3547 | 串カツ田中ホールディングス | 1,956 | 18,385 | 5.4% |

- ※BloombergデータをもとにSBI証券が作成。時価総額順に掲載。

- ※三菱食品、オハラ、キユーソー流通システム、ヴィンクス、東京特殊電線については、流通株式比率を35%以下とする分析もあります。

- ※本ページでご紹介する個別銘柄及び各情報は、投資の勧誘や個別銘柄の売買を推奨するものではありません。

- ※NISA口座で上場株式等の配当金を非課税で受け取るためには、配当金の受領方法を「株式数比例配分方式」に事前にご登録いただく必要があります。

- ※信用取引において必要となるその他諸費用の詳細は信用取引のサービス概要をご確認ください。

重要な開示事項(利益相反関係等)について

重要な開示事項(利益相反関係等)について