マーケット > レポート > 広瀬の外国株式・海外ETFデビュー講座 > 長期金利の上昇と株式市場

長期金利の上昇と株式市場

長期金利の上昇と株式市場

2024/10/30

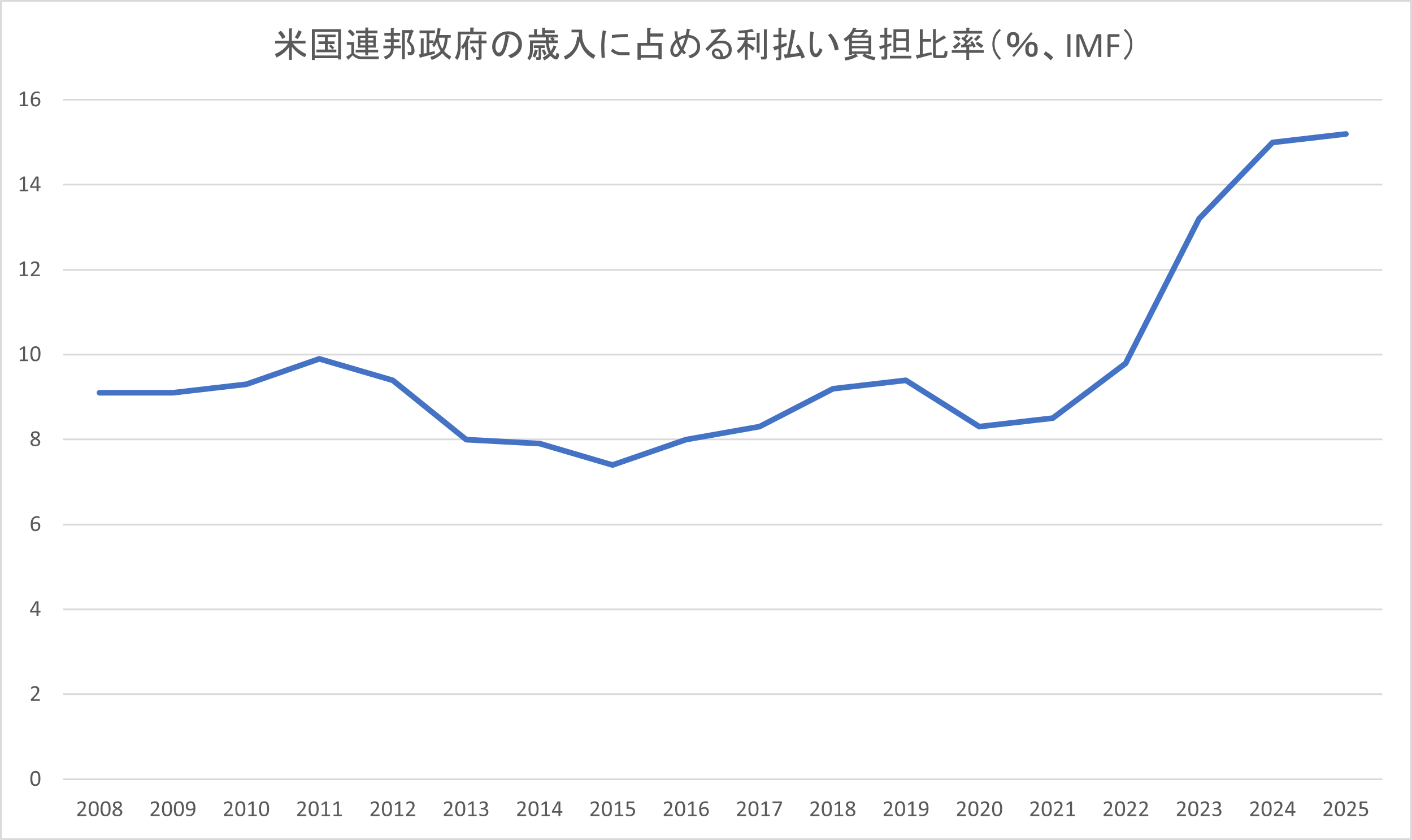

現在米国の連邦政府の歳入に占める利払いコストの割合は15%を超えています。

これは過去数十年で最も高いレベルです。

この比率が高くなってしまった原因は①新型コロナ後の景気再開局面でボトルネック・インフレが起きたのを退治するため連邦準備制度理事会(FRB)が利上げを繰り返したこと、②景気支援の目的で政府が財政出動し債務を増加させたこと、によります。

現在、米国連邦政府の財政赤字はGDPの7%に達しています。その一因として今年は選挙の年で民主党政権がばらまき財政を通じて選挙戦を有利に進めようとしていることがあります。これは何も民主党に限ったことではなく、共和党政権下でも選挙の年は財政赤字が増える傾向が見られました。

選挙が終わったら政府はそろそろ財政を引き締める必要があります。

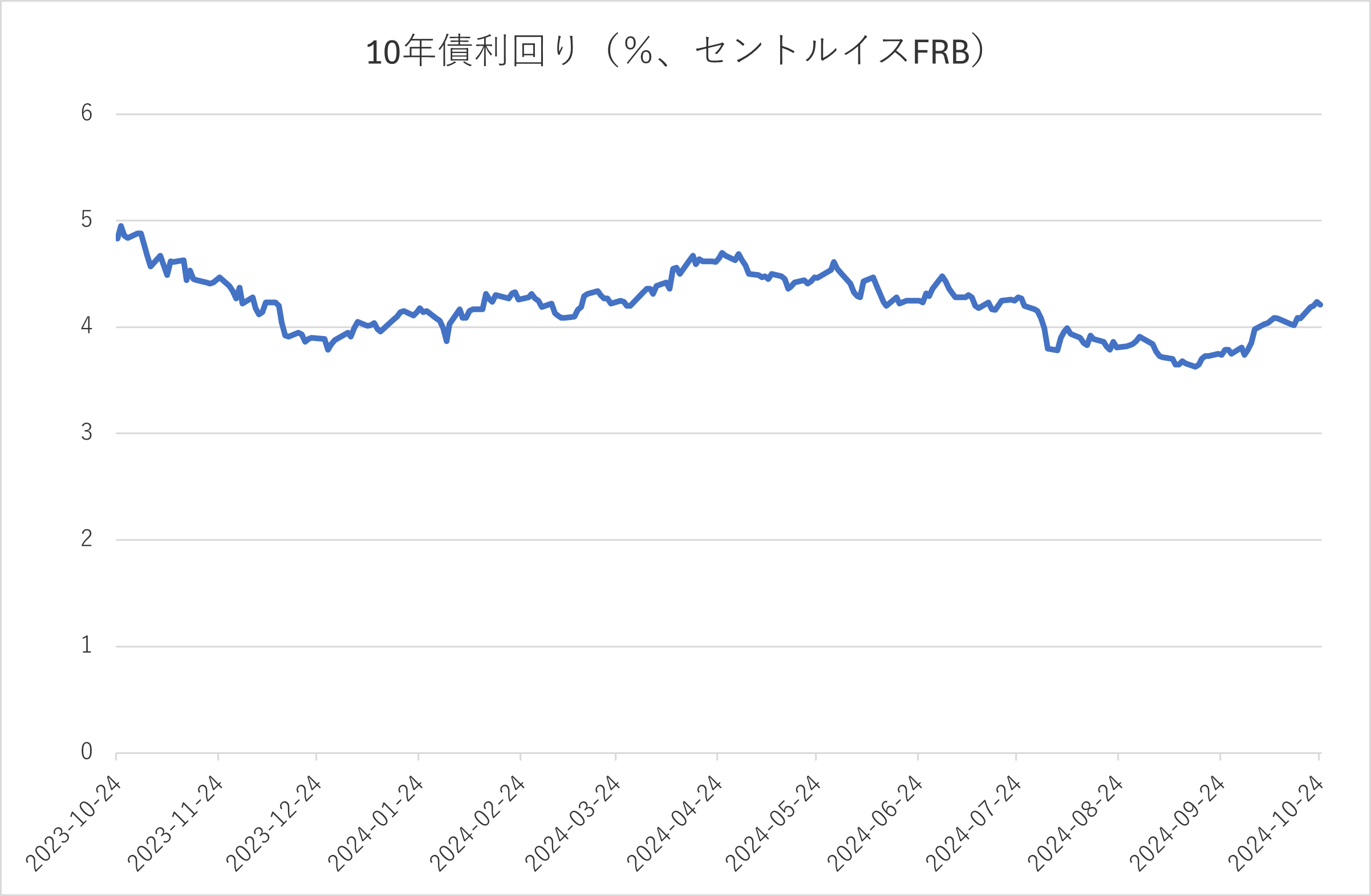

それを催促するかのように米国の長期金利は急速に上昇しています。

もちろん足元の景気が良いことも金利上昇の原因には違いありませんが必要以上に散布的な財政がインフレを誘発していると考える投資家も居ます。

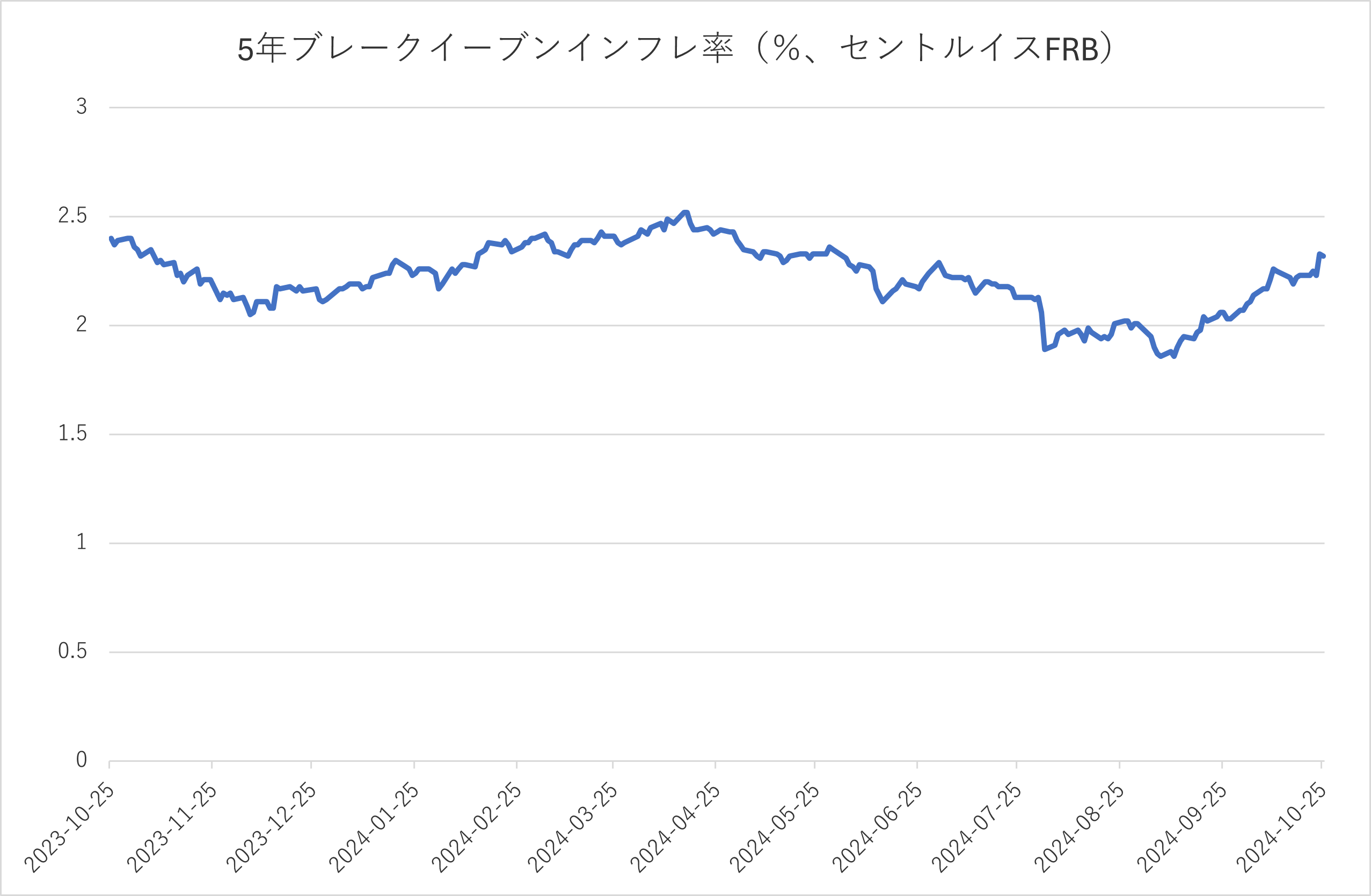

それが証拠に5年ブレークイーブン・インフレ率は上昇しています。

長期金利が上昇すると少なくとも理論的には株式バリュエーションに対してネガティブに働きます。

これから米国株は大型ハイテク株の決算発表、雇用統計、大統領選挙の本投票日など大きな材料が相次ぎます。折からの金利上昇を考慮に入れれば株式市場には少しアゲンストの風が吹くと考えるべきでしょう。

著者

広瀬 隆雄(ひろせたかお)

コンテクスチュアル・インベストメンツLLC マネージング・ディレクター

グローバル投資に精通している米国の投資顧問会社コンテクスチュアル・インベストメンツLLCでマネージング・ディレクターとして活躍中。

1982年 慶応大学法学部政治学科卒業。 三洋証券、SGウォーバーグ証券(現UBS証券)を経て、2003年からハンブレクト&クィスト証券(現JPモルガン証券)に在籍。