9��24���ɔ��\���ꂽ�A�A�v���C�h�E�}�e���A���Y�Ɠ����G���N�g�����̌o�c�����͐����ȏ�ɑ傫�ȃC���p�N�g������B

�w�i�ɂ́A�f�W�^���Ɠd����芪�����ߋ�10�N�ԂƑ傫���ς���Ă��Ă��邱�Ƃ���������B

�e�N�m���W�[�ƊE�ł̍X�Ȃ�ĕ҂�����̒��ړ_�ƂȂ邾�낤�B

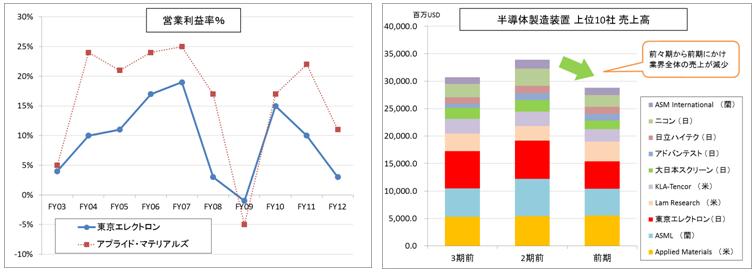

9��24����i���{���ԁj�A�A�v���C�h�E�}�e���A���Y�iAMAT�j�Ɠ����G���N�g�����i8035�j�̌o�c���������\���ꂽ�B�����̐������u�̋ƊE1�ʂ�3�ʂ���������Ƃ����e�N�m���W�[�ƊE�ɂƂ��Ă��Ȃ�傫�ȃj���[�X�ł���B���̔��\���A 24���̃A�v���C�h�E�}�e���A���Y�̏I�l�͑O����{9���A25���̓����G���N�g�����̏I�l�͑O����{13���ň����Ă���A�}�[�P�b�g�ɍD�����ꂽ���Ƃ��킩��B

�ߔN�͗��v�����̗������݂ɋꂵ��ł͂����Ƃ͌����A���ЂƂ����Ɍ��S�ȃo�����X�V�[�g�������A�܂��܂��̗͓I�ɗ]�T�͂������͂����B�ł́A�Ȃ����̃^�C�~���O�ł̍����ƂȂ����̂��낤���B

���̐}�́A�A�v���C�h�E�}�e���A���Y�Ɠ����G���N�g�����̉c�Ɨ��v���̐��ڂł���B�T�v���C�`�F�[���̐��ɑk��Αk��قǍɒ����̉e�����₷���Ȃ邽�ߗ��v���͗��������₷���A���ɂ������N�͎��v�������肵�Ă��Ȃ����Ƃ��킩��B����́A�ƊE�ĕ҂��l�����ł̈�̍ޗ��ƂȂ����ł��낤�B

�E�̐}�́A�����̐������u�ƊE�̏��10�Ђɂ����铖�Y�����̔�����r�������̂ł���i�Ȃ��A����𐳊m�ɐ蕪�����Ȃ���Ƃ�����A�܂��A��Ђɂ���Ă͌��Z��������Ă���Ȃǂ��邽�߁A�ƊE�\����c������Q�l���x�ɂ��Ē�����K���ł���j�B

�ƊE�S�̂̔��ォ�猩���2012�N�̃V�F�A��1�ʂ̃A�v���C�h�E�}�e���A���Y��14���A3�ʂ̓����G���N�g������11���ł���i�K�[�g�i�[�В��ׁj�A�����x�̋K�͂̔���������[�J�[�������Ɛ�I�ȃv���[���[�����݂��Ȃ��ƊE�Ɍ�����B���������ۂ̂Ƃ���A�����̐������u�ƊE�ׂ͍����H���ɕ�����Ă��肻�ꂼ��̍H���ł͓������i��ł��邽�߁A����2�Ђ̍����͐����ȏ�̃C���p�N�g�������ƂɂȂ�B

�A�v���C�h�E�}�e���A���Y�͉��ł���|���鑍�����[�J�[�ŕ��L������ō����V�F�A�������Ă���B��������G���N�g�����́A�G�b�`���O�ƌĂ��H���ɓ��ɋ����B���݂��̐��i���C���A�b�v�ɏd�������Ȃ��_���������㉟�������w�i�̈�ƍl�����邾�낤�B

���ɏd�v�Ȃ̂́A�E���̐}�ɂ����āA�O���̔��オ�O�X���̔����������Ă���_�ł���B�ɒ����̉e�����傫���ƊE�̂���2-3�N�̓��������Ŕ��f�������̂͑��v��������Ȃ��B�������A�����̂̍���̎��v�������y�ώ����邱�Ƃ͓���̂��܂������ł���B

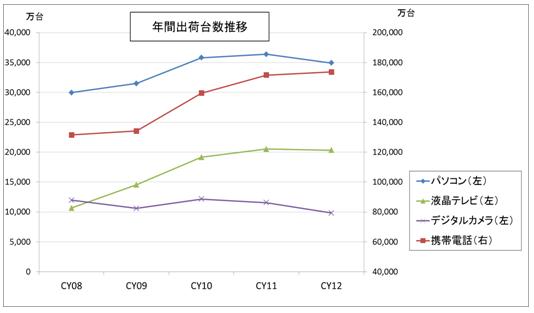

���̗��R�́A�E�}�Ŏ������悤�ɁA����10�N�قǔ����̎��v�g��̂�������ƂȂ��Ă����t���e���r�A�p�\�R���A�f�W�^���J�����Ȃǂ̃f�W�^���Ɠd���v���L�єY��ł��邽�߂ł���B

���̗��R�́A�E�}�Ŏ������悤�ɁA����10�N�قǔ����̎��v�g��̂�������ƂȂ��Ă����t���e���r�A�p�\�R���A�f�W�^���J�����Ȃǂ̃f�W�^���Ɠd���v���L�єY��ł��邽�߂ł���B

�����ŁA���̔w�i�Ƃ��čl������̂́A�ȉ���2�ł���B

�@�@�@�\�ʂł̐i�����ꏄ���A�ƒ�ɂ��\�����y�������߁A���ݎ����Ă���@����ł��邾�������g�����Ƃ����ӎv�������Ă��� �i�����ւ��T�C�N���̒������j�B

�A�@�X�}�[�g�t�H����^�u���b�g�Ȃǂ̍����\�[���ɂ��@�\�̑�ւ��i��ł���B

�ǂ�����\���ɂ��肦��b�����A���ɍl�����ׂ��͇A�̉e���ł���B

�ߋ�10�N�Ԃ� �u�e���r�A���y�v���[���[�A�J�����Ȃǂ̐��i���A�i���O����f�W�^���ɒu�������A�f�W�^���Ɠd�����E���ň�C�ɕ��y��������v ���Ƃ���A���㐔�N�Ԃ� �u�X�}�[�g�t�H���Ȃǂ̍����\�[���̓o��ɂ��A�����̃f�W�^���Ɠd�̖��������ł�����x�܂ł͂��Ȃ���悤�ɂȂ�A���̌��ʂƂ��āA��l������̃f�W�^���Ɠd�ۗL�䐔�������Ɍ���������v �ƂȂ�\�����������炾�B

�v����ɁA�f�W�^���Ɠd����芪���͂���܂łƑS���ς����邱�Ƃ��A���\���ꂽ��Ђ̌o�c�����͉��߂ċ����Ă���Ă���̂��B

�Ō�ɍ���ɂ��Ă����A(1)�܂�����̌o�c�������A�e���̓Ɛ�֎~�@���ɃN���A�ł��邩�i���̓_�ł͒������J�M�����鑶�݂ƂȂ�j�A������(2)�e�N�m���W�[�ƊE�S�̂ł���Ȃ�ĕ҂��N���蓾��̂��A�����ړ_�ƂȂ�B���̍ۂɂ́A�o�c���f���v���ȕč���ƂƁA�L�x�ȃL���b�V���������{��Ƃ��Ăю���ƂȂ�\�����������낤�B

�i���Q�l�j

���������

�e�B�b�J�[ |

����(�p��j |

���Ɠ��e |

�s�� |

|---|---|---|---|

AMAT |

�����̐������u�̍ő�� |

NASDAQ |

|

LRCX |

IC�����p�̔����̏������u���[�J�[ |

NASDAQ |

|

KLAC |

�����̌������u���[�J�[ |

NASDAQ |

�����{������

�����R�[�h |

���� |

���Ɠ��e |

�s�� |

|---|---|---|---|

8035 |

�����̐������u���E3�� |

����1�� |

|

6857 |

�����̐������u��� |

����1�� |

- ���{�y�[�W�ł��Љ��ʖ����y�ъe���́A�����̊��U��ʖ����̔����𐄏�������̂ł͂���܂���B