米国企業の経営は、株式市場と株主をかなり意識している点が特徴だ。

日本企業の2倍以上の水準に及ぶ手厚い株主還元は、安定したトータルリターンを株主にもたらす。

市場を意識し収益性を追求した経営は、決断の早さにあらわれている。

前回のレポート「なぜ、米国株投資に注目すべきなのか?(その1)」は、当「米国株式トピックス」において過去最高のページビュー数を記録した。米国株式への投資に関心をお寄せ頂いた投資家の皆様に深く感謝するとともに、基本に立ち返って米国企業の本質的な強さにフォーカスすることの意義を、改めて確認した次第である。

さて、前回は米国企業の売上を伸ばす力の強さに着目し、その売上を伸ばす力の強さこそが株価上昇の源泉であることを説明させて頂いた。そこで第2回目となる今回はもう少し踏み込んで、株式市場を意識した経営が投資家にもたらすメリットについて紹介させて頂きたいと思う。

まず代表的なのが株主還元である。米国企業は株主還元の意識が強いとよく言われている。米国株式トピックスでも 「今こそ、配当利回りの高い銘柄に注目すべし!そのワケとは?」において、米国企業に配当利回りが高い銘柄が多いことについて触れている。

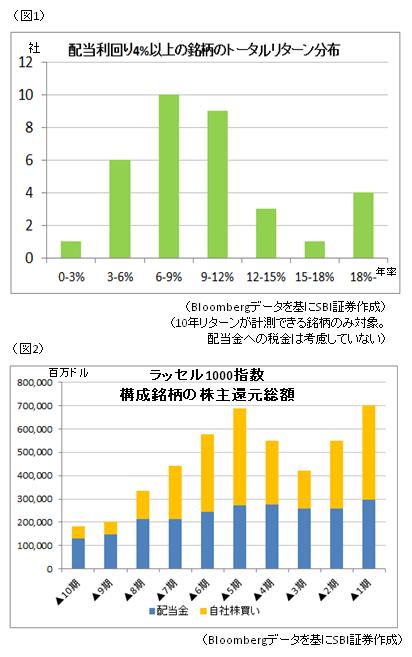

例えば、S&P500指数の構成銘柄で配当利回りが4%を超えている銘柄は34社あるが、その10年間のトータルリターンを見ると、年平均リターンは9.9%で、マイナスになった銘柄は1つもなかった。(トータルリターンとは、配当金を全て再投資する前提で投資から得られる利益または損失のことである)

図1はその34銘柄のトータルリターンの分布になるが、どの銘柄も安定したパフォーマンスを出していることがわかる。なお、年率9.9%とは、仮にこの利回りで10年間保有した場合に資産は2.57倍になる計算である。高配当利回りの恩恵がお分かり頂けるのではないだろうか。

これに加え、図2でわかるように、米国企業は配当金として支払う以上の金額を自社株買いに使っている。細かい説明は割愛させて頂くが、自社株買いは流通株の一株当たり利益(EPS)を上昇させる効果があり、株価にとってのプラス要因である。

自社株買いの手厚さは、株主還元の殆どを配当金で行う日本企業とは異なる点である。この結果、米国企業の総還元性向 (純利益の何%を配当金支払と自社株買いに充当したか) は日本企業の2倍以上となっている。これは米国企業に、株主をはじめとしたステークホルダーを強く意識した経営が根付いていることの表れなのであろう。

また、株主を意識した経営とはただ単に株主への還元が手厚いだけにとどまらない。経営スタイルそのものも、市場の目を意識したものとなっており日本企業とはかなり異なっているようだ。

一つ例を挙げてみよう。

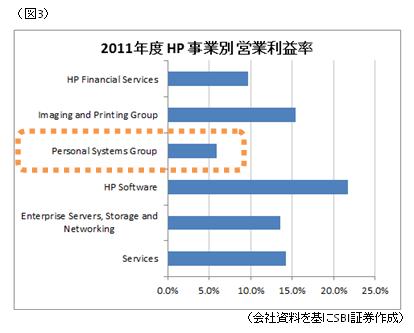

2011年、ヒューレット・パッカードはPC部門の分離売却を検討中だと発表し、市場を大いに驚かせた。結局、最終的には自社でPCビジネスを継続することになるのだが、世界最大のPCメーカーが、自社の売上の1/3にあたるPC部門を切り離そうというのは、当時としては軽い衝撃と言ってよい程の決断であった。しかも、PC部門の営業利益率はまだ6-7%程度あり、殆どのPCメーカーを上回っていたにも関わらず、だ。

その理由は、図3で明らかになる。

PC販売を担当するPersonal Systems Groupの利益率は、他の事業部と比べて著しく劣っていたのである。つまり、(1)企業全体の資本効率を高めないといけないこと、(2)将来的にPC市場の大幅な成長が見込めず、収益性を改善できる見通しが立たないこと、などが決断の背景にあったと推察されるのだが、それでも、まだ利益が十分に出ている段階で、HPの代名詞の一つともいえるパソコン事業を切り離そうという決断の早さと潔さは、まさに米国企業ならではと言えるだろう。

米国式の株主を意識した経営は、目先の利益を追求しすぎていて日本企業には合わないという声も良く聞く。しかしあくまでも投資家の立場から見た場合には、このような決断の早さはむしろ歓迎すべきものであろう。日本企業の場合だと、誰の目にも明らかなほどの大きな赤字を計上しない限りは、事業そのものを辞める決断などになかなか踏み切れないようだ。市場の声を意識し、収益性や資本効率を重視し、決断早く動く。このような米国企業の特徴こそが、米国が時代を超えて競争力を維持してきた大きな理由の一つなのかもしれない。

ここまでの内容をまとめると、以下のようになる。

Q. 米国企業の「株主や市場を意識した経営」は、どのようなメリットを投資家にもたらすのか?

・ 株主還元が手厚い。配当金と自社株買いの比率を示す総還元性向は日本の2倍以上の水準である。

・ 配当利回りの高さと、自社株買いに伴う株価上昇の効果は、安定したトータルリターンを投資家にもたらす。

・ 収益性や資本効率を重視し、市場の声に耳を傾ける経営を徹底しており、ビジネス上の決断が早い。

今回の銘柄リストでは、S&P500の構成銘柄の中から高配当、高トータルリターンの銘柄をピックアップしている。仮に、株価が10年前と殆ど変らない銘柄であっても、配当利回りが高いためトータルリターンで見た場合にはまずまずの数字になっていることがわかる。

また、これらの銘柄は株価の変動がそれほど激しくないのが特徴である。実際、株価変動の激しさを示す90日ボラティリティの数値を見ると、S&P500指数の構成銘柄の平均(21.2%)をかなり下回っている銘柄が多い。この表を見る限りでは、配当利回りが高い銘柄には、比較的安定した収益が期待できそうだ。

(過去のパフォーマンスは、将来のリターンを保証するものではないことにご注意ください)

ティッカー |

企業名 |

株価 |

年率 |

配当利回り |

90日 |

概要 |

|

|---|---|---|---|---|---|---|---|

13年11月末 |

03年11月末 |

||||||

CTL |

30.70 |

32.70 |

4.2% |

6.9% |

20.1% |

総合通信会社 |

|

FE |

32.63 |

34.65 |

3.8% |

6.8% |

20.8% |

公益事業持株会社 |

|

DO |

60.05 |

17.55 |

18.7% |

5.9% |

19.1% |

石油 ・ガスのオフショア掘削受託会社 |

|

HCP |

36.77 |

23.42 |

10.8% |

5.7% |

24.0% |

病院などのヘルスケア関連の不動産に投資を行う |

|

POM |

19.08 |

18.36 |

5.9% |

5.7% |

14.0% |

総合エネルギー会社 |

|

HCN |

55.99 |

34.92 |

11.5% |

5.5% |

21.4% |

老人ホームやヘルスケア施設への投資を行う |

|

ETR |

61.89 |

52.86 |

5.5% |

5.3% |

17.8% |

総合エネルギー会社 |

|

T |

35.21 |

23.28 |

9.8% |

5.2% |

15.2% |

電話最大手。旧SBCコミュニケーションズ。AT&T Corp買収に伴い社名変更。 |

|

TE |

17.04 |

12.98 |

8.1% |

5.1% |

15.8% |

多様なエネルギー関連公益事業を行う |

|

MO |

36.98 |

12.04 |

18.1% |

5.1% |

14.1% |

たばこ・食品大手 |

|

VTR |

56.83 |

20.02 |

16.4% |

5.1% |

23.2% |

高齢者向け住宅や病院を保有・運営 |

|

ESV |

59.08 |

25.30 |

10.2% |

5.0% |

19.5% |

英国に本拠を置く海洋掘削会社 |

|

TEG |

53.74 |

44.30 |

7.4% |

5.0% |

17.0% |

電力・ガス会社 |

|

SO |

40.63 |

29.27 |

8.3% |

4.9% |

14.7% |

公益事業持株会社 |

|

RAI |

50.45 |

13.80 |

20.7% |

4.9% |

14.8% |

米たばこ第2位メーカー |

|

PPL |

30.71 |

20.44 |

8.5% |

4.9% |

14.4% |

エネルギー・公益事業持株会社 |

|

(12/12時点、Bloombergデータを基にSBI証券作成)

- ※上記実績は過去のものであり、将来の運用成果等を保証するものではありません。

- ※本ページでご紹介する個別銘柄及び各情報は、投資の勧誘や個別銘柄の売買を推奨するものではありません。