今回はウォーレン・バフェット氏が率いる米投資会社バークシャーハサウェイについてです。ソフトバンクがそのビジネスモデルを参考にしているとの観測もあり、日本での注目も高まっているようです。同社のこれまでのパフォーマンス、事業構造、保有株式ポートフォリオについてご紹介いたします。

図表1:当レポートで言及した主な銘柄

| 銘柄 | 株価(3/6) | 52週高値 | 52週安値 |

|---|---|---|---|

| バークシャー ハサウェイ B(BRKB) | 204.55ドル | 217.62ドル | 160.93ドル |

| ウェルズ ファーゴ(WFC) | 57.07ドル | 66.31ドル | 49.27ドル |

| アップル(AAPL) | 176.67ドル | 180.62ドル | 137.05ドル |

| バンク オブ アメリカ(BAC) | 32.11ドル | 32.85ドル | 22.07ドル |

| コカ-コーラ(KO) | 43.93ドル | 48.62ドル | 41.74ドル |

| アメリカン エキスプレス(AXP) | 96.07ドル | 102.39ドル | 75.51ドル |

- ※BloombergデータをもとにSBI証券が作成

|

|

バークシャーハサウェイの“成績表” |

今回は米国で「オマハの賢人」「投資の神様」と呼ばれ、米株式市場でその動静が常に注目されるウォーレン・バフェット氏が率いるバークシャーハサウェイについて調べてみました。ソフトバンクがそのビジネスモデルを参考にしているとの観測もあり、日本での注目も高まっているようです。

同社は世界の時価総額ランキングで堂々7位に位置する巨大企業ですが、そのパフォーマンスはどのようなものでしょうか?確認してみましょう。

まず、株価の動きですが、通常投資対象となるB株について2005年の年初を100として指数化すると直近348まで上昇しています(図表2)。同社は配当を支払っていないため、「S&P500トータルリターン指数」と比較するのがフェアですが、同指数の直近値は302です。市場平均を上回って、バークシャーの“成績表”は上々と言えるでしょう。

次に、同社のファンダメンタルズである1株当たり利益(EPS)と1株当たり純資産(BPS)の推移を見たものが図表3になります。これについても、金融危機の時期を除いて右肩上がりで順調と言えるでしょう。

図表2の株価と比較すると、株価への連動性が高いのはEPSよりもBPSと言えそうです。事業会社であれば、EPSへの連動性が高いのが普通ですが、同社は投資会社の性格が強いために、こうなっていると見られます。

バフェット氏が年次報告書に添付する「バークシャーハサウェイの株主へ」と題する文章の冒頭では決まって、純資産がどう動いたかを述べています。バフェット氏も同社を評価する際には、純資産を重視してほしいと考えているようです。

尚、17年については、EPSとBPSの方向が異なります。これは、ハリケーンの影響で損害保険の引き受けが赤字になってEPSは減少した一方、BPS(1株当たり純資産)は税制改革によって69億ドルの特別利益が発生したことが影響していています。税制改革による特別利益は調整後のEPSからは除外されるため、両指標の差異が大きくなっています。

図表2:バークシャーハサウェイの株価推移

- 注:最後のデータは3/5(月)です。

- ※BloombergデータをもとにSBI証券が作成

図表3:バークシャーハサウェイの1株当たり利益(EPS)と1株当たり純資産(BPS)

- ※BloombergデータをもとにSBI証券が作成

|

|

バークシャーハサウェイの事業構造 |

バークシャーハサウェイは、米国ネブラスカ州オマハに本社を置くコングロマリットの持株会社です。業種分類では「保険」に分類されますが、幅広い産業に展開するほか、非常に大きな株式ポートフォリオを保有するため、株式市場では投資ファンドとして扱われることが多いようです。

もとは1888年に綿紡績事業で創業した会社で、割安に評価されていると判断したウォーレン・バフェット氏が1962年に株を買い始め、その後支配権を握りました。1967年までに保険事業やその他事業への投資を始め、1970年代後半には現在も中核となる保険会社のGEICO(Government Employees Insurance Company)への投資を開始し、1996年には子会社化しています。

これにより保険事業から入る資金を事業買収や株式投資に充当する、現在のような経営スタイルが確立されました。保険事業には、「掛け金を先にもらい、保険金は後払い」という現金収支の時間差があります。この効果による余裕資金は「フロート」と呼ばれ、バークシャーの場合17年12月期に1,100億ドルにのぼります。

現在同社は、会長のウォーレン・バフェット氏(84歳)、副会長のチャーリー・マンガー氏(94歳)を中心に経営されています。傘下企業の日常的な運営は各社CEO(最高経営責任者)に任せ、両氏は重要な投資案件とCEOの任免を中心に関与しています。

事業別の税前利益は図表4の通りです。製造業、鉄道事業、エネルギー事業などは比較的安定した利益が稼得されている一方、保険事業は変動が大きいようです。17年にはハリケーンの影響で保険の引受で損失を計上したため、大幅に減少しています。

ただ、保険の引受は16年まで13年連続でプラスを計上していましたので、17年は例外的な結果と言えるかもしれません。15年、16年に「その他」が大きくなっているのは、事業売却益などが膨らんだためです。

〇保険事業・・・自動車保険の「GEICO」、再保険の「Berkshire Hathaway Reinsurance Group」、保険引き受けの「Berkshire Hathaway Primary Group」などが主な傘下企業です。その中でも主力の「GEICO」は、米国の自動車保険市場で第2位、16年の市場シェアは12%です。

〇鉄道事業・・・事業主体は「バーリントンノーザンサンタフェ」で、中西部および西部で運営する米国有数の鉄道会社です。17年貨物収入の35%を消費財、25%を産業製品、21%を農作物、19%を石炭が占めます。

〇エネルギー事業・・・「Berkshire Hathaway Energy」(旧「MidAmerican Energy Holdings Company」)が主たる傘下企業で、約490万人にサービスを提供する4つの電力事業、1.6万キロの天然ガスパイプラインなどが主な内容です。

〇各種製造業・・・幅広い分野の数多くの企業が傘下にありますが、[1]産業向け製品、[2]建材、[3]消費者向け製品の3グループに分類できるとしています。それぞれ代表的な企業は、[1]潤滑油の「Lubrizol Corporation」、精密金属部品の「Precision Castparts」、[2]カーペットの「Shaw Industries」、[3]アパレルの「Fruit of the Loom」などがあります。

事業の全体を見渡すと鉄道や製造業などにより景気敏感な面が優っているようです。ただ、災害の発生や投資した事業の売却などで一時的に利益が大きく動くことがあるため、同社の場合、やはり期間利益よりも純資産で判断するほうが妥当と言えそうです。

図表4:バークシャーハサウェイの部門別税前利益

- ※BloombergのデータをもとにSBI証券が作成

|

|

バークシャーハサウェイの株式ポートフォリオ |

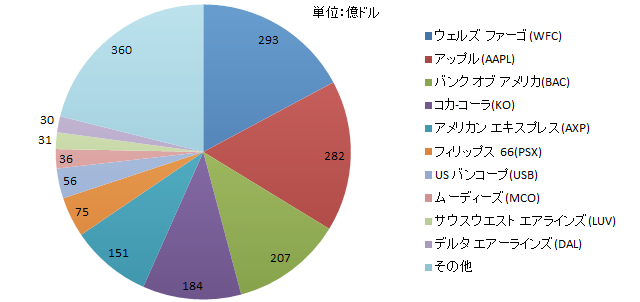

バークシャーハサウェイの17年末株式ポートフォリオは図表5通りで、総額は1,700億ドル(約18兆円)に達しています。これを、バフェット氏が中心となって投資判断を行うほか、ヘッジファンドのマネージャーのトッド・クームス氏とテッド・ウェスクラー氏が各120億ドルを担当して運用する体制となっています。

同社の株式ポートフォリオは非常に大きいことから、保有上位銘柄を頻繁に入れ替えるのは現実的でなく、数ヵ月から1年なりをかけて入れ替えられているようです。個人投資家が参考にする場合は、運用上の大きな制約があることを踏まえ、組入銘柄を個別に検討するという形が良いでしょう。

ポートフォリオの特徴はオールドエコノミーの企業が主体で、ウェルズファーゴ、コカ-コーラ、アメリカンエキスプレスは、10年以上安定して主要な保有銘柄となっています。

ここ10年以上米国市場を牽引してきたアマゾンドットコム、アルファベット、フェイスブックなどインターネット関連の企業や、マイクロソフトなどソフトウェアの企業は保有していません。米国株のファンドマネージャーとしてはあり得ないことに思えますが、バフェット氏だから問題にならなかったということでしょうか。

最近の主要な変化としては、(1)主要銘柄であったIBM株のほとんどを売却してアップルを大きく買い増したこと、(2)16年から航空会社への投資を始め、デルタエアラインズ、サウスウエストエアラインズ、アメリカンエアラインズなどを保有していること、があげられます。

テクノロジー株として唯一上位の保有銘柄であったIBMは2011年に組入れましたが、2017年にほとんど利益が乗らないまま大部分が売却され、この投資は失敗だったと言えるでしょう。一方、これに替えて保有上位としたアップルは、購入後に株価が大きく値上がりして、銘柄の入れ替えは成功だったと言えそうです。

尚、主要銘柄の一つであったクラフトハインツ(KHC)は、持分法の適用会社となったために株式ポートフォリオからは消えていますが、引き続き保有されています。

上位の保有銘柄について、簡単にご紹介いたします。

ウェルズ ファーゴ(WFC)

バークシャーの株式ポートフォリオの中心銘柄の一つです。複数の地方銀行が合併してできた銀行で、強固な営業地盤から良質で低コストの預金で資金調達できることが強みです。一方、「クロスセル」を営業戦略として掲げ、競合他社よりも高い収益成長を誇っていましたが、営業現場に強い圧力がかかっていた模様で、架空口座開設などの不正行為に繋がったと見られます。現在営業慣行の正常化を進めていることから、当面の成長は抑制される見込みです。

アップル(AAPL)

16年から買い付けを始めて徐々に買い増し、17年末には組入第2位の主要銘柄に浮上しています。17年末の取得コストは125.7ドルで、時価が176.82ドルですから、この投資はうまくいっていると言えるでしょう。単なるハードウェア企業から、ロイヤリティの高い顧客をもつブランド企業、あるいは、サービス企業として評価されることで、市場平均に比べて著しく低いPERが上昇していくか、注目されます。

バンク オブ アメリカ(BAC)

上位銘柄に浮上したのは最近ですが、15年から7百万株を購入できるオプションを保有しており、昨年これを行使しました。同社はリテール部門が好調で、米大手銀行の中では業績のモメンタムが最も強いと見られます。利ざや拡大に繋がる長期金利の上昇傾向、米景気改善の恩恵が大きいこと、銀行規制緩和の可能性などが株価を押し上げる材料として期待されています。

コカ-コーラ(KO)

ここ数年は業績の伸び悩みを受けて株価も市場平均を下回る傾向が続いています。17年10-12月期決算では、売上に改善の兆しが出てきていますが、現在の株価は配当利回りで支えられていると見られます。このため、業績の改善に沿って株価に反応が出るのは、いま少し時間が必要と見られます。

アメリカン エキスプレス(AXP)

同社は貸出額の10%超を占める重要顧客であったコストコホールセールとの契約を失って、15年〜17年の業績は打撃を受け、株価も一時大きく下落しました。しかし、足もとではこの影響が抜けて収入の伸びが加速する傾向にあり、株価もかなり戻ってきました。米景気の改善とともに米消費者心理が明るくなっていることから、カードによる購入額も増加が期待できるでしょう。

図表5:バークシャーハサウェイの17年末株式ポートフォリオ

- ※17年のアニュアルレポートのデータをもとにSBI証券が作成

図表6:主要保有銘柄の株価推移

- ※BloombergデータをもとにSBI証券が作成

- ※本ページでご紹介する個別銘柄及び各情報は、投資の勧誘や個別銘柄の売買を推奨するものではありません。