米中貿易戦争に対する懸念で世界の株式市場が不安定となっています。しかし、深刻な貿易戦争に突入して、世界経済の成長が大きく損なわれる可能性は低いとみられます。この調整局面は成長している優良企業を仕込む好機と考えられるのではないでしょうか。

図表1:注目銘柄

| 銘柄 | 株価(3/27) | 52週高値 | 52週安値 |

|---|---|---|---|

| アマゾン ドットコム(AMZN) | 1497.05ドル | 1617.54ドル | 833.50ドル |

| アドビ システムズ(ADBE) | 213.80ドル | 231.34ドル | 126.36ドル |

| セールスフォース ドットコム(CRM) | 113.81ドル | 128.87ドル | 80.50ドル |

| ペイパル ホールディングス(PYPL) | 76.31ドル | 86.32ドル | 42.06ドル |

| アライン テクノロジー(ALGN) | 248.30ドル | 287.32ドル | 112.21ドル |

- ※BloombergデータをもとにSBI証券が作成

|

|

トランプ大統領の「ワンマン貿易戦争」のなぞ |

3/26(月)の米国株式市場は米中貿易戦争に対する懸念が後退して一旦反発となりました。しかし、3/1(木)にトランプ大統領が鉄鋼・アルミニウムへの関税賦課を発表して以降、市場の注目は貿易摩擦に集中、株価を押し下げる要因になってきました。

世間の識者がこぞって貿易戦争に益はないとし、株式市場が嫌気して急落する中、なぜトランプ大統領が「ワンマン貿易戦争」(※)を仕掛けるのか、釈然としない方もいらっしゃるかもしれません(図表2)。まず、これをどう理解したらよいかからお話しましょう。

- ※「中国とのワンマン貿易戦争(one man trade war with China)」は、米国の経済専門メディアCNBCサイトに掲載されていた記事の表現です。

まず、標準的な経済学の理論では、「自由な貿易は世界経済成長のエンジンであり、これを阻害する措置は経済成長の観点からはマイナスだ」とされます。貿易によって各国がそれぞれの得意なことに特化することで、世界の生産可能性を拡大できるからです。

例えば、同じ品質の車を1時間に100台作れるA国と80台しかつくれないB国があれば、車の生産は100台作れるA国に任せて、B国はA国よりも生産性の高いことに特化することで、A国とB国の合計生産量を増やすことができます。

ただし、この経済学のステートメントには、「長期的には」「転職に摩擦がなければ」という前提がついています。一方、トランプ大統領が見ている世界は、この前提が2つともはずれていると考えられます。

今秋の中間選挙までに目に見える成果を上げるためには「長期的」な効果を待っている余裕はありませんし、また、主にアピールしようとしている選挙民はラストベルトに住む壮年の白人労働者と言われ、いまさら「転職が難しい」層と考えられます。

トランプ大統領の側近は、トランプ大統領が打ち出している政策は「長期的な観点からは」完全に間違っているが、トランプ大統領が直面する当面の問題を解決するためには、あるいは、交渉の材料として出す分には、ある程度大目に見る必要があると考えているのでしょう。

しかし、本格的な貿易戦争を始めてしまうと世界経済に甚大なマイナスの影響を及ぼすことは理解されており、ある程度の成果を出したところで、最初に提示した政策を巻き戻すことを考えていると見られます。

「短期」の視点では標準的な経済学の理論が通用しない場合もあり、現実世界では妥協が必要なときもあると理解すると良いのではないでしょうか。

貿易戦争に関してもう一つ申し上げておきたいのは、日本の市場関係者は貿易が世界経済に対してもつインプリケーションに鈍感な傾向があると思われることです。

というのは、筆者自身もロンドンに駐在していたときに「ああ、そう考えるのか」と感じたことですが、欧米の機関投資家やエコノミスト、ストラテジストは、世界の経済成長と貿易量に密接な関係があると捉えています。

日本では日米貿易摩擦の経験が強烈なためか、貿易摩擦というと産業や企業の損得に目が行きがちで、世界の成長率に対するインプリケーションはさほど意識されていないように感じます。

万が一、間違って深刻な貿易戦争に突入してしまう場合の金融市場への影響は、日本の市場関係者が考える以上にシビアに受け止める可能性がありますので、その点は注意が必要でしょう。

図表2:米国の対中国貿易統計

- ※米商務省データをもとにSBI証券が作成

|

|

米国株で当面注意が必要な銘柄群 |

前節では貿易戦争について楽観的な見方を述べましたが、水面下で始まったとされる米中の交渉には紆余曲折も想定され、また、米中間選挙までまだ時間があるため、引き続き注視していく必要があるでしょう。

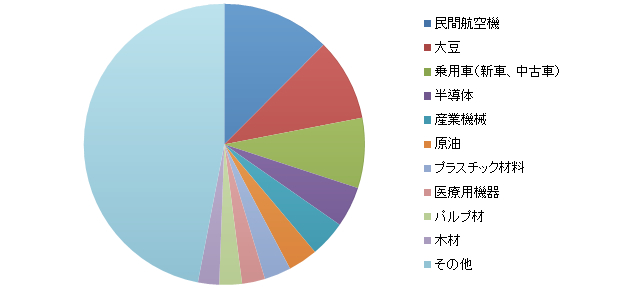

まず、マクロ的な観点から米国から中国に輸出されているモノを見ると、民間航空機、大豆、乗用車、半導体、産業機械などの金額が大きくなっています(図表3)。交渉がこじれるとこれらのモノの輸入に制限がかかる可能性があると考えられます。

一方、報道によると中国当局は対米貿易黒字を削減するために、米国からの半導体の輸入を増やす提案をしたとされます。中国が貿易黒字を削減する方向で交渉が進むと、上位製品は輸入を増やす可能性もあり、逆に事業機会になる分野もあるということになります。

次に、企業ベースで注意が必要と見られるものが図表4です。当社顧客の米国株保有人数上位100社について、中国売上が大きいと考えられる銘柄をリストアップしています。

米中貿易戦争への懸念が高まる中で、アップル、ボーイング、キャタピラーなどが代表的な関連銘柄として意識され、株価も大きく動きました。これ以外にも中国売上が大きい企業があり、米中の交渉がこじれる場合には注意が必要でしょう。

尚、中国が輸入を拡大する可能性も出てきた半導体については、恩恵を受けるのは米国内に主力工場をもつ、インテル(INTC)、テキサス インスツルメンツ(TXN)などに限られる可能性があります。米国の半導体企業の多くは、工場を持たないファブレスで台湾のファウンドリーに生産委託する企業が多く、貿易統計上は台湾からの輸出に計上されます。

また、米中貿易戦争とは別に、フェイスブックのデータ流出スキャンダルを受けて、SNS(ソーシャルネットワークサービス)には規制が強化される可能性があり、ウーバーの自動運転試験車の死亡事故は、自動運転業界全体に影響が広がっており、当面は慎重に見守る必要がありそうです。

図表3:米国から中国に輸出されているモノ

- ※米商務省データをもとにSBI証券が作成

図表4:中国売上が大きい米国企業

| コード | 銘柄 | 中国関連の売上構成比 (直近年度) |

|---|---|---|

| 中国売上が10%以上(完成品) | ||

| AAPL | アップル | 中華圏 19.5% |

| TSLA | テスラ | 中国 17.2% |

| AMAT | アプライド マテリアルズ | 中国 18.9% |

| BA | ボーイング | 中国 12.8% |

| NKE | ナイキ B | 中華圏 12.4% |

| CAT | キャタピラー | アジアパシフィック 21.5% |

| MMM | スリーエム | アジアパシフィック 31.0% |

| 中国売上が10%以上(原材料) | ||

| QCOM | クアルコム | 中国 65.4% |

| MU | マイクロン テクノロジー | 中国 51.1% |

| TXN | テキサス インスツルメンツ | 中国 44.1% |

| AMD | アドバンスト マイクロ デバイシズ | 中国 32.8% |

| INTC | インテル | 中国 23.6% |

| NVDA | エヌビディア | アジア太平洋 71.6% |

| 中国売上が5%以上、あるいは、5%以上の可能性がある | ||

| JNJ | ジョンソン & ジョンソン | アジア太平洋、アフリカ 17.6% |

| PG | プロクター & ギャンブル | 中華圏 8.0% |

| KO | コカ-コーラ | 太平洋 13.5% |

| IBM | IBM | アジア太平洋 21.5% |

| GE | ゼネラル エレクトリック | アジア 18.3% |

| MSFT | マイクロソフト | 米国外 52.4% |

| DIS | ウォルト ディズニー | アジア太平洋 9.2% |

| SBUX | スターバックス | 中国/アジア太平洋 14.8% |

| MCD | マクドナルド | 高成長市場 24.3% |

| CSCO | シスコ システムズ | 日本除くアジア太平洋 15.9% |

| TPR | タペストリー | 北米除く国際市場 38.6% |

| PEP | ペプシコ | 国際市場 22.6% |

| DWDP | ダウデュポン | アジア太平洋 22.5% |

| DDD | スリーディー システムズ | アジア太平洋 14.2% |

| GS | ゴールドマン サックス | アジア 15.0% |

| GPRO | ゴープロ | アジア太平洋 21.4% |

| EMR | エマソン エレクトリック | アジア 21.3% |

- 注:筆者の推定を含みます。

- ※BloombergのデータをもとにSBI証券が作成

|

|

調整局面で仕込みたい米国の高成長企業 |

米国株式市場は1月末より3度の調整局面を経たことで、昨年末から今年初に過熱していたセンチメントもかなり落ち着いたと考えられます。高成長の優良企業を仕込むには良いタイミングとなっている可能性が高いでしょう。

そこで今回は、[1]高い成長を遂げている、[2]前節であげたような懸念点から遠い、[3]直近の業績が好調、を選択基準として、以下のスクリーニングを行いました。

【スクリーニング条件】

・今期・来期とも売上高増加率、EPS増加率が10%以上の予想

・中国売上が5%未満と考えられ、SNS、自動運転関連でない

・過去4週、3ヵ月に予想EPSが下方修正されていない

・S&P500指数の採用企業で時価総額が200億ドル以上

図表5に抽出した銘柄群から、IT企業を中心に5銘柄を選んでご紹介いたします。尚、「消費関連」で住宅メーカーのレナーは買収による売上増で、「エネルギー」はいずれも原油の生産会社です。

〇アマゾン ドットコム(AMZN)

ネット通販の配送センターとクラウドサービスのデータセンターへの投資拡大が高い売上成長と市場シェアの拡大を支えています。食品スーパーのホールフーズ買収により、生鮮食品分野の売上加速に加え、「プライム会員」サービスやクラウドの海外市場での拡大が当面の売上を押し上げると期待されます。同社も個人情報を扱う消費者向けサービスですが、仮に同分野の規制が強化されたとしても影響は小さいと考えられます。アマゾンのデジタル広告の米国シェアは3%で、グーグルの37%、フェイスブックの19%に比べて小さいものとなっています。

〇アドビ システムズ(ADBE)

「Photoshop」「Illustrator」「PDF」などWEBページ作成に関わる様々なソフトウェアやサービスや、「Adobe Analytics」「Adobe Audience Manager」などマーケティング・分析関連のソフトウェアなどを展開している大手企業です。企業が「デジタル」化していく中で必要な道具を提供しており、うまく恩恵を受けられるポジションにあると考えられます。また、同社は事業の大半をサブスクリプションへの移行に成功した初めての大手ソフトウェア企業でもあります。この成功によって、安定的な業績拡大が続くと期待されます。

〇セールスフォース ドットコム(CRM)

企業向けソフトウェアをクラウドで提供する企業で、販売、顧客サービス、マーケティング、社内コミュニティなどのプラットフォームを提供しています。顧客関係管理(CRM)ソフトウェアでは世界最大です。3/20(火)にMuleSoft(MULE)を65億ドルで買収すると発表しています。MuleSoftは様々なソフトウェア、データソース、サービスを統合するプラットフォームを提供する企業で、17年12月期の売上は297百万ドルで前年比58%増と急成長しています。この買収によって同社のサービスメニューに「インテグレーション・クラウド」というプラットフォームが加わることになり、成長の加速が期待されます。

〇ペイパル ホールディングス(PYPL)

15年7月にイーベイから分離した電子決済サービスの会社です。インターネット上で個人や零細事業者などが利用できる送金サービスが主力で、ネットでのクレジットカード取引をまとめるサービス(カード情報をペイパルに登録し、個々の事業者にはカード情報を送らずに決済できるサービス)も提供しています。17年の取引件数76億件、口座数2億2,700万件などリーダーの地位を維持しています。イーベイから独立したことで事業展開の制約がなくなり、成長が加速しつつあります。また、足もとでは個人間で送金できるスマホアプリ「Venmo」の成長に注目が集まっています。

〇アライン テクノロジー(ALGN)

透明で目立ちにくく、取り外し可能なマウスピース型の歯列矯正システムを提供している米国企業です。同社の「インビザライン・システム」は従来の歯列矯正(ブラケットとワイヤーによる治療)に比べて目立ちにくく、飲食や歯磨きのときに取り外しができることがメリットで、世界80ヵ国で約6万4,000名の歯科医によって提供されています。歯列矯正は先進国を中心に年間約1,000万人が治療を行っており、このうち比較的マイルドな不正咬合である500万人が同社システムの対象市場です。17年12月期の矯正装置出荷個数は93万個ですが、患者一人に対して治療ステージに応じて複数個が提供されるため、売上拡大の余地は大きいと見られます。

図表5:成長企業のスクリーニング

| コード | 銘柄 | 売上高 増加率 (今期 予想) |

売上高 増加率 (来期 予想) |

EPS 増加率 (今期 予想) |

EPS 増加率 (来期 予想) |

EPS 修正率 (4週) |

EPS 修正率 (3ヵ月) |

EPS 増加率 (来期 予想) |

EPS 修正率 (4週) |

EPS 修正率 (3ヵ月) |

|---|---|---|---|---|---|---|---|---|---|---|

| eコマース | ||||||||||

| AMZN | アマゾン・ドット・コム | 31.2 | 21.4 | 64.0 | 44.4 | 1.2 | 1.4 | 1495.56 | 90.2 | -1.7 |

| NFLX | ネットフリックス | 35.5 | 22.5 | 91.5 | 61.3 | 0.5 | 22.4 | 300.94 | 97.9 | 2.3 |

| BKNG | ブッキング・ホールディングス | 16.8 | 13.3 | 13.0 | 15.0 | 3.6 | 4.6 | 2087.01 | 24.0 | 9.4 |

| クラウド | ||||||||||

| ADBE | アドビシステムズ | 21.0 | 17.8 | 49.9 | 13.1 | 2.9 | 16.1 | 215.02 | 33.3 | 1.4 |

| CRM | セールスフォース・ドットコム | 20.9 | 19.4 | 50.9 | 27.3 | 17.3 | 18.2 | 114.43 | 56.2 | -1.9 |

| RHT | レッド・ハット | 20.7 | 16.0 | 26.7 | 15.9 | 0.0 | 0.0 | 147.90 | 51.4 | -0.1 |

| フィンテック | ||||||||||

| PYPL | ペイパル・ホールディングス | 16.3 | 16.0 | 20.2 | 21.3 | 0.1 | 0.8 | 76.44 | 33.5 | -3.7 |

| SCHW | チャールズ・シュワブ | 16.3 | 12.4 | 46.1 | 18.6 | 0.1 | 18.1 | 51.32 | 21.3 | -4.5 |

| ヘルスケア | ||||||||||

| ILMN | イルミナ | 14.0 | 11.6 | 14.8 | 15.5 | 0.0 | 1.9 | 235.36 | 51.3 | 0.8 |

| ALGN | アライン・テクノロジー | 26.1 | 21.2 | 16.5 | 25.6 | 0.1 | 6.0 | 250.92 | 55.4 | -5.9 |

| 消費関連 | ||||||||||

| WYNN | ウィン・リゾーツ | 12.1 | 10.4 | 40.8 | 19.2 | 1.9 | 15.5 | 175.88 | 22.9 | 4.1 |

| LEN | レナー | 58.6 | 14.9 | 40.4 | 19.8 | 0.2 | 8.4 | 58.06 | 10.9 | -2.3 |

| エネルギー | ||||||||||

| EOG | EOGリソーシズ | 25.6 | 13.5 | 275.8 | 14.6 | 22.5 | 91.3 | 105.86 | 25.2 | -3.3 |

| PXD | パイオニア・ナチュラル・リソーシーズ | 31.3 | 22.6 | 187.3 | 35.4 | 1.7 | 85.6 | 172.47 | 27.8 | -4.0 |

| CXO | コンチョ・リソーシズ | 30.2 | 20.0 | 80.5 | 35.8 | 7.1 | 55.7 | 153.53 | 40.8 | -0.9 |

- ※BloombergのデータをもとにSBI証券が作成

- ※本ページでご紹介する個別銘柄及び各情報は、投資の勧誘や個別銘柄の売買を推奨するものではありません。