中国株のポジションを「ゼロ」まで減らした米著名投資家のキャシー・ウッド氏が8月下旬に一転して、JDドットコムADR(JD)やピン多多ADR(PDD)、テンセントADR(TCEHY) を買い戻し、注目を集めました。同時期に、香港の著名投資家・李嘉誠(リカシン)氏も傘下企業の自社株買いを実施しました。リ氏の買いは、香港市場の底値圏サインとして受け止める向きが強いです。両著名投資家の買いを受け、中国株の「底値買い」に対する議論が高まっています。一連の動向をご紹介するとともに、関連銘柄のバリュエーションについて確認してみたいと思います。

図表1 主な言及銘柄

| 銘柄 | 株価(8/31) | 52週高値 | 52週安値 |

|---|---|---|---|

| JDドットコム ADR(JD) | 78.56米ドル | 108.29米ドル | 61.65米ドル |

| テンセント(00700) | 481.20香港ドル | 775.50香港ドル | 412.20香港ドル |

| ピン多多 ADR(PDD) | 100.02米ドル | 212.60米ドル | 69.89米ドル |

| アリババ ADR(BABA) | 166.99米ドル | 319.32米ドル | 152.80米ドル |

| Tracker Fund香港ETF(02800) | 26.42香港ドル | 31.34香港ドル | 23.90香港ドル |

| ハンセンH株指数ETF(02828) | 93.42香港ドル | 124.30香港ドル | 88.54香港ドル |

- ※BloombergデータをもとにSBI証券が作成

著名投資家のキャシー・ウッド氏とリカシン氏が買いに

著名投資家のキャシー・ウッド氏とリカシン氏が買いに

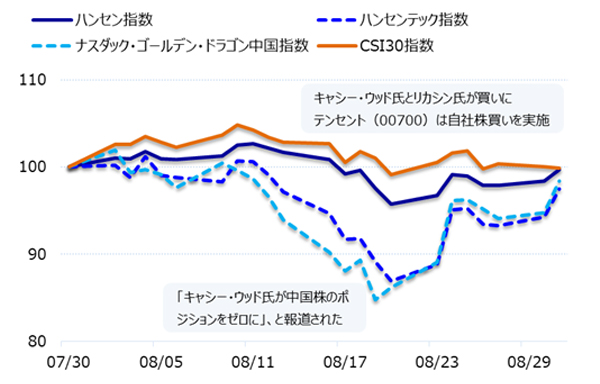

7月下旬以降、中国当局による立て続けの規制強化(※)を受け、中国株は一段安となりました。米著名投資家のキャシー・ウッド氏も7月は中国株の売却を進めました。8月中旬にはウッド氏の旗艦ファンド「アーク・イノベーションETF」が中国株のポジションを「ゼロ」にまで減らしたと報じられました。それを受け、市場では中国株に対する悲観論が強まり、主要中国株指数はさらに下落しました。

- ※中国当局の規制強化に関する詳細は、過去のレポートをご参照ください。

- 「中国株が規制強化で波乱〜「売られた銘柄」と「買われた銘柄」、その今後を探る〜」

- 「中国規制強化の方針が明らかに、「強化業種」と「そうでない業種」は?足元の半導体・EV関連株の調整要因は?」

図表2:主要中国株指数の推移(7月末以降)

- (注)2021年7月30日を100として指数化

- ※BloombergデータをもとにSBI証券が作成

しかし、8月23日の週、ウッド氏は予想外に中国ネット大手株を買い戻しました。わずか1ヵ月弱の間で売りから買いに転じたことで、市場の注目を浴びました。その理由について、ウッド氏はブルームバーグのインタビューで次のように説明しています。

「中国株が再び暴落した後、我々は中国政府が好む事業を展開している企業を割り出しました。食料品や物流サービス分野で第3・4級都市に対応している企業などです。たとえばJDドットコム(JD)の場合、物流は事業の重要な一部であり、それを担うJDロジスティクス(02618)の株式をおよそ7割保有しています。これがJDドットコム(JD)を買った理由です。一方、我々は引き続き中国当局の圧力にさらされている企業、たとえばアリババADR(BABA)のポジションを減らしました。」

サウスチャイナ・モーニング・ポストによると、ウッド氏が率いる「アーク・オートノマス・テクノロジー&ロボティクスETF」は8月23日の週に、アリババADR(BABA)のポジションを大幅に減らしました。一方、「アーク・フィンテック・イノベーションファンドETF」は、JDドットコムADR(JD)やピン多多ADR(PDD)、テンセントADR(TCEHY)を買い、衆安在線財産保険(06060)のポジションを引き下げました。美団(ADRか香港上場の03690かは不明)についてはポジションをゼロにまで減らしました。

なお、上記の両ETFに組み入れられている中国株の組入比率は下記の通りです。

図表3:両ETFが組み入れている中国株(8月31日時点)

| 「アーク・オートノマス・テクノロジー&ロボティクスETF」(8月31日時点) | |||

|---|---|---|---|

| 組入比率順位 (42銘柄中) |

銘柄名 | 銘柄コード | 組入比率 (%) |

| 8 | JD ドットコム ADR | JD | 3.58 |

| 18 | ニウ テクノロジーズ ADR | NIU | 1.98 |

| 25 | 百度(バイドゥ)ADR | BIDU | 1.33 |

| 36 | BYD ADR(*) | BYDDY | 0.86 |

| 41 | アリババ ADR | BABA | 0.01 |

| 「アーク・フィンテック・イノベーションファンドETF」(8月31日時点) | |||

| 組入比率順位 (42銘柄中) |

銘柄名 | 銘柄コード | 組入比率 (%) |

| 17 | JD ドットコム ADR | JD | 2.29 |

| 25 | ピン多多 ADR | PDD | 1.66 |

| 26 | ビリビリ ADR | BILI | 1.57 |

| 29 | テンセント ADR(*) | TCEHY | 1.2 |

| 35 | 衆安在線財産保険 | 06060 | 0.91 |

| 37 | イヤーカー(*) | 09923 | 0.68 |

| 41 | アリババ ADR | BABA | 0.01 |

- (注)上記はあくまでも過去の実績であり、将来の成果を示唆・保証するものではありません。

- (*)印はSBI証券では取り扱っておりません。香港上場のBYD(01211)とテンセント(00700)は取り扱い銘柄です。

- ※アーク・インベストメントの公式ホームページのデータをもとにSBI証券が作成

ブルームバーグによると、中国株投資についてウッド氏は「食料品や物流、製造が事業の中心となる銘柄にポジションを集約しつつある」と説明しました。中長期的な見通しについては、「確かに中国政府はルールや規制を強化しているが、成長や発展に歯止めをかけたい考えだとは全く思わない」としたうえ、長い目でみると悲観的というより楽観的だと述べました。

ウッド氏のほか、世界最大の資産運用会社であるブラックロックが運用している「BGF中国株ファンド」も、8月に中国ネット大手株を買いました。具体的にはテンセントやアリババ、ビリビリ、快手、ピン多多など(ADRか香港上場株かは不明)です。

著名投資家の買いを受け、投資家センチメントは好転し、中国ネット大手株は8月23日の週に急反発しました。テンセント(00700)が8月19日に約2年ぶりの自社株買いを実施したことも、地合いの改善につながりました。実際テンセント(00700)は19日から31日までほぼ毎日、自社株買いを実施しました。8月31日には買い戻した自社株を消却しました。

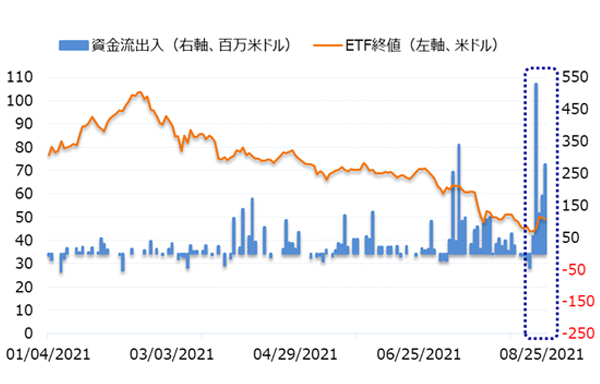

著名投資家の買いとテンセントの自社株買いを好感し、米国に上場している「クレーンシェアーズCSI中国インターネットETF」にも資金流入が拡大しました。同ETFの構成銘柄のうち、構成比率1位がテンセント(00700)です。同ETFの終値と資金流出入の動向を確認してみると、中国当局の規制強化を受け、ETFの終値は7月以降一段下落しましたが、その間資金流入は拡大しました。特にウッド氏の買いとテンセントの自社株買いが伝わった8月下旬は押し目買いが一層顕著でした。

図表4:「クレーンシェアーズCSI中国インターネットETF」の終値と資金流出入(年初来)

- (注)上記はあくまでも過去の実績であり、将来の成果を示唆・保証するものではありません。

- ※BloombergデータをもとにSBI証券が作成

同じ時期に香港市場では、著名投資家の李嘉誠(リカシン)氏が傘下企業の自社株買いを実施し、注目を集めました。過去の経験からすると、リ氏が買いを実施した後、傘下企業の株価が必ず上昇するわけではありませんが、ハンセン指数を筆頭とする主要株価指数は上昇に転じるケースが多いです。したがって香港市場では、リ氏の買いを香港市場の底値圏サインとして受け止める向きが強いです。ハンセン指数が反発したのはそれが背景にあります。

中国ネット大手株と主要中国株指数のバリュエーション

中国ネット大手株と主要中国株指数のバリュエーション

著名投資家の買いやテンセント(00700)の自社株買いで投資家センチメントは改善し、中国のネット大手株や主要株価指数は8月23日の週に急反発しました。ただ、足元では上昇ピッチがやや弱まっています。下落の引き金となった中国当局の規制強化が依然として相場の重しとなっています。

しかし一方で、一連の動きを経て市場では、「規制強化による中国株に対する悲観論は行き過ぎであり、中長期的にみると足元の調整はむしろ底値買いのチャンスではないか?!」との議論が盛んになっています。背景には、主に以下2点が挙げられます。

1)ウッド氏と同様、「中国政府は成長や発展に歯止めをかけたい考えではない」と思う人が増えている。

2)中国株は大幅な下落でバリュエーションが著しく低下し、割安感が出てきた。

バリュエーションについては、たとえばJDドットコムADR(JD)の場合、ウッド氏が買い戻した8月23日の株価収益率(PER)は約54倍で過去5年平均の167倍を下回ります。テンセント(00700)の場合、同社が約2年ぶりに自社株買いを実施した8月19日のPERはおよそ25倍で、過去5年平均の36倍を下回ります。以下の表は、ここまで触れた主な中国ネット大手株のバリュエーションです。

図表5:主な中国ネット大手株のバリュエーション(8月31日時点)

| 銘柄コード | 銘柄名 | 予想PER | 過去5年PER |

|---|---|---|---|

| JD | JDドットコム ADR(JD | 61.3 | 166.8 |

| PDD | ピン多多 ADR(PDD) | 4682.6 | - |

| NIU | ニウ テクノロジーズ ADR | 37.1 | - |

| BIDU | バイドゥ ADR | 16.1 | 29.3 |

| BILI | ビリビリ ADR | - | - |

| BABA | アリババ ADR | 17.4 | 49.3 |

| 00700 | テンセント | 28.6 | 35.7 |

| 01024 | 快手 | - | - |

| 03690 | 美団 | - | - |

| 06060 | 衆安在線財産保険 | 52.4 | - |

- ※BloombergデータをもとにSBI証券が作成

主要中国株指数のバリュエーションは以下の通りです。比較のため、MSCI先進国指数とMSCI新興国指数も載せました。同じ指数で過去5年平均と比較した場合、あるいは他の指数と比較した場合、そのいずれにおいても割安さが目立つのは、ハンセン指数とハンセンH株指数です。たとえば株価純資産倍率(PBR)でみた場合、ハンセン指数とハンセンH株指数はともに1倍程度にしかなく、過去5年平均や他の指数を下回っています。

図表6:主要中国株指数のバリュエーション(8月31日時点)

| 指数 | 予想PER | 過去5年 平均PER |

PBR | 過去5年 平均PBR |

関連ETF |

|---|---|---|---|---|---|

| ハンセン指数 | 10.0 | 12.2 | 1.0 | 1.2 | Tracker Fund香港ETF(02800) |

| ハンセンH株指数 | 9.1 | 9.2 | 1.0 | 1.1 | ハンセンH株指数ETF(02828) |

| CSI300指数 | 16.5 | 15.4 | 2.2 | 1.9 | iS CSI300ETF(02846) |

| MSCI中国指数 | 16.9 | 15.8 | 1.8 | 1.8 | iS MSCIチャイナETF(02801) |

| MSCI新興国指数 | 16.5 | 15.7 | 1.9 | 1.7 | |

| MSCI先進国指数 | 24.3 | 21.9 | 3.2 | 2.5 |

- ※BloombergデータをもとにSBI証券が作成

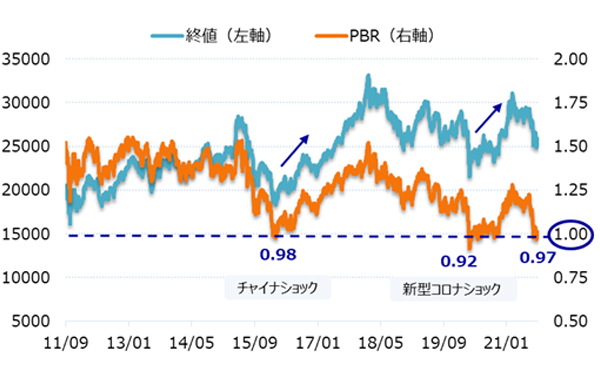

過去10年の推移を確認してみると、ハンセン指数は2015-2016年のチャイナショック時と、2020年3月の新型コロナショック時に、PBRが1倍割れとなりました。その後ハンセン指数はいずれも上昇しました。過去の経験からすると、PBR1倍割れの時はハンセン指数の底値圏であるといえます。そして足元で、ハンセン指数は再びPBR1倍割れとなりました。規制強化をめぐる不透明感が完全に払しょくされたわけではありませんが、バリュエーション面の割安感からすると、今は中長期的な買い場といえましょう。

図表7:ハンセン指数の終値とPBRの推移(過去10年)

- (注)上記はあくまでも過去の実績であり、将来の成果を示唆・保証するものではありません。

- 紺色のPBRの数字はそれぞれ下落局面での最安値です。

- ※BloombergデータをもとにSBI証券が作成

- ※本ページでご紹介する個別銘柄及び各情報は、投資の勧誘や個別銘柄の売買を推奨するものではありません。

免責事項・注意事項

- 本資料は投資判断の参考となる情報提供のみを目的として作成されたもので、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。万一、本資料に基づいてお客さまが損害を被ったとしても当社及び情報発信元は一切その責任を負うものではありません。本資料は著作権によって保護されており、無断で転用、複製又は販売等を行うことは固く禁じます。