今回は4-6月期決算を受けて業界の主要4社が揃って通期の業績見通しを上方修正した防衛関連業界をご紹介いたします。

図表1 注目銘柄

| 銘柄 | 株価(8/6) | 52週高値 | 52週安値 |

|---|---|---|---|

| ロッキード マーチン(LMT) | 541.56ドル | 562.60ドル | 393.77ドル |

| ノースロップ グラマン(NOC) | 486.53ドル | 506.83ドル | 414.56ドル |

| RTX(RTX) | 114.40ドル | 118.30ドル | 68.56ドル |

| ゼネラル ダイナミックス(GD) | 285.38ドル | 302.75ドル | 214.53ドル |

- ※BloombergデータをもとにSBI証券が作成

好決算が揃った米国の防衛関連企業

好決算が揃った米国の防衛関連企業

今回は4-6月期決算で業績改善の兆しがみられた米国の防衛関連企業を取り上げます。

〇防衛関連の4-6月期決算が好調

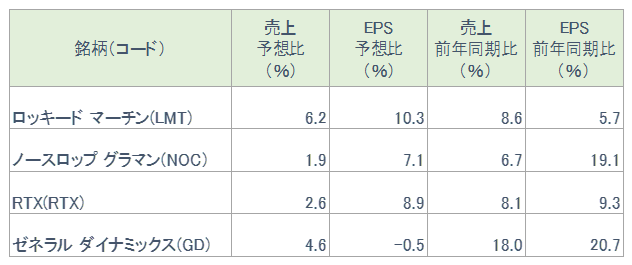

今回の4-6月期決算発表では、防衛関連企業が揃って市場予想を上回って好調であることが目立っていました。図表2に示した通り、ゼネラルダイナミックスのEPSが市場予想を下回ったのを除いて、売上・EPSとも市場予想を上回りました。さらに、4銘柄が揃って通期の業績見通しを引き上げました。

現在、米国株式市場ではテクノロジー株の利益確定売りが優勢となって不安定となっていますが、(1)業界全体として市場予想を上回る4-6月期決算を記録したこと、(2)防衛関連予算の景気に対する感応度は高くないと考えられること、から物色されやすい銘柄群と考えられます。

なお、ボーイングは防衛関連の売上で上位の企業で、売上構成比も大きいものの、現在同社が主力とする民間航空機部門の売上が不安定となっているため、本レポートでは取り上げていません。

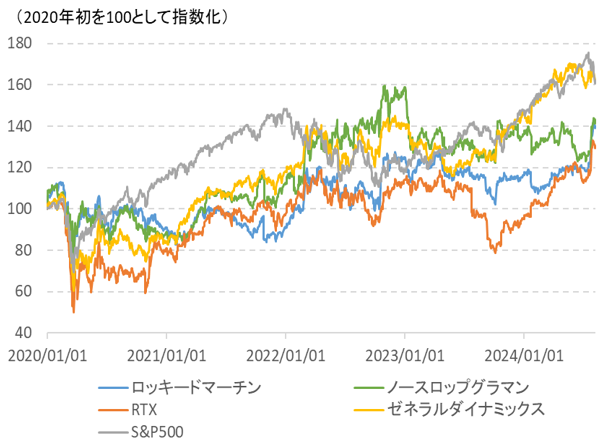

〇株価は最近までアンダーパフォームが続いていた

防衛関連企業の株価は図表2の通り、S&P500指数並みに上昇していたゼネラルダイナミックスと、S&P500指数を下回って推移していた他の3社に分けられます。

ゼネラルダイナミックスは、主力の防衛関連売上が戦車であるため、ウクライナ・ロシア戦争によって製品の需給がタイトになった恩恵を受けたとみられます。また、防衛関連以外で手掛けるビジネスジェット事業が、新型コロナのパンデミックを受けて受注が増えたことも寄与したと考えられます。

ゼネラルダイナミック以外の3社の株価は大勢横ばい圏で推移、テクノロジー株が相場上昇をけん引した2023年、2024年にはS&P500指数に劣後する傾向が顕著でした。

一方、防衛関連企業の4-6月期決算が発表された7/23(火)〜7/25(木)辺りから急上昇となっています。S&P500指数が急落となったここ1週間でも相対的に堅調です。テクノロジー株の保有比率を下げようとしていた機関投資家の恰好の向け先になっている可能性が考えられ、注目できそうです。

図表2 防衛関連銘柄の4-6月期決算

※BloombergデータをもとにSBI証券が作成

図表3 防衛関連の株価

※BloombergデータをもとにSBI証券が作成

防衛関連企業の事業環境

防衛関連企業の事業環境

防衛関連企業の事業環境を確認しておきましょう。

〇世界と米国の防衛関連支出

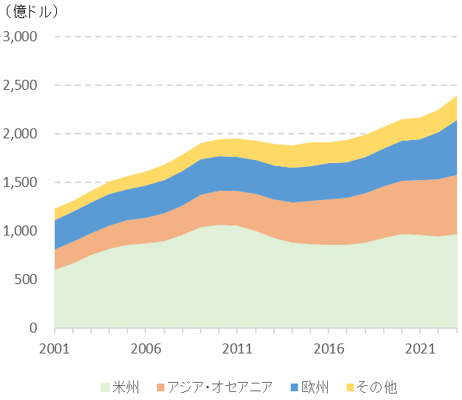

SIPRI(ストックホルム国際平和研究所)が集計している世界の防衛関連支出をみると、2017年辺りから緩やかな増加傾向となっており、防衛関連企業の事業環境としては悪くないと考えられます。ただし、防衛関連支出の増加をけん引しているのは、アジア・オセアニアと欧州です。

欧州は2024年2月22日から始まったウクライナ・ロシア戦争を受けて欧州各国が防衛関連支出を顕著に増やした影響がうかがえます。欧州には競争力をもつ防衛関連企業が存在しているため、米国の防衛関連企業への恩恵は増加分の一部にとどまると考えられます。

アジアでは、中国の「戦狼外交」と呼ばれる攻撃的な外交スタイルを受けて周辺各国の防衛関連意識が高まっていることが防衛関連支出増の背景となっています。特に台湾をめぐる緊張の高まりがこれを後押ししています。この部分に関しては、米国の防衛関連企業は恩恵を受けやすいと考えらえます。

米国の防衛支出は横ばい圏で停滞しています。バイデン政権は2025年度(2024年10月〜2025年9月)の防衛予算の裁量的支出について、前年比0.9%増の8,500億ドルを要求しています。2023年財政責任法の制約に沿うもので、インフレの影響を考慮すると、実質的には1.5%の減少と言われます。

以上から、米国の防衛関連企業の売上は、主力の国内向けは横ばい圏で停滞しやすいものの、海外向けは伸びやすい状況と言えそうです。

〇防衛関連企業の業績推移

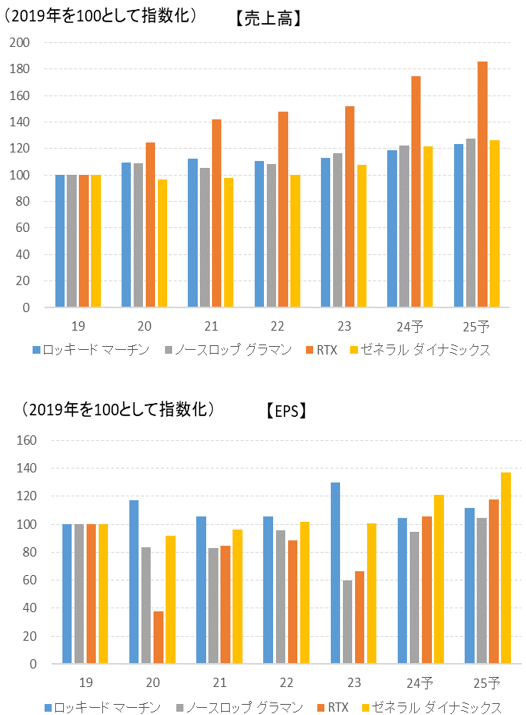

防衛関連4社の売上とEPSの動きを2019年を100として指数化しています。合併によって売上が増加したRTXを除いて、2019年〜2023年にかけての業績は、概ね停滞感のある業績推移となってきました。

このような推移を受けて業績拡大に対する市場の期待が低下していると考えられ、2024年、2025年に業績の伸びが改善すると、株価へのインパクトが大きくなる可能性が考えられるでしょう。

2024年、2025年のEPSは、ロッキードマーチンを除く3社は堅調な増加が見込まれています。ロッキードマーチンについても、2023年12月に利益が伸びたために伸びが低くみえますが、売上の改善基調が続いているため、業績の基調は堅調とみて良さそうです。

図表4 世界の防衛関連支出の推移

※SIPRI(ストックホルム国際平和研究所)の公表データをともにSBI証券が作成

図表5 防衛関連企業の売上とEPS(1株当たり利益)

注:予想はBloomberg集計のコンセンサス予想です。

※BloombergデータをもとにSBI証券が作成

防衛関連企業の業績動向

防衛関連企業の業績動向

| ロッキード マーチン(LMT) | 時価総額: 1,300億ドル | ||||

|---|---|---|---|---|---|

| 決算期 | 売上高(百万ドル) (前年比) | 純利益(百万ドル) (前年比) | EPS(ドル) | ||

| 23.12 | 67,571 | 2% | 8,257 | 17% | 32.87 |

| 24.12予 | 70,878 | 5% | 6,307 | -24% | 26.52 |

| 25.12予 | 73,647 | 4% | 6,602 | 5% | 28.33 |

| 株価(8/5): 545.38ドル | 予想PER(24.12期): 20.6倍 | ||||

【米国最大の軍用機メーカー】

・軍用機・宇宙関連機器の大手です。2023年12月期の売上構成比は、航空機部門(F-35、F-16などの戦闘機)が41%、ロータリー・ミッションシステム部門(ヘリコプターなど)が24%、宇宙システム部門が19%、ミサイル・火器制御部門が17%です(四捨五入のため合計は100%になりません)。米国政府を中心に約30ヵ国と取引があり、海外売上は26%を占めます。

・軍需関連の売上が世界最大であり、また、同売上構成比も9割に達することから、米国および世界の軍事費が増加する場合にその恩恵を受ける確度が高く、代表的な軍需銘柄です。4-6月期決算は、4部門とも増収・増益(営業利益)と堅調で、2024年12月期の売上、営業利益、EPS見通しを引き上げました。約1年の休止を経てF-35戦闘機の引き渡しが7月に再開しており、2024年下半期に75〜110機を引き渡す見通しです。

| ノースロップ グラマン(NOC) | 時価総額: 720億ドル | ||||

|---|---|---|---|---|---|

| 決算期 | 売上高(百万ドル) (前年比) | 純利益(百万ドル) (前年比) | EPS(ドル) | ||

| 23.12 | 39,290 | 7% | 2,389 | -39% | 15.72 |

| 24.12予 | 41,321 | 5% | 3,685 | 54% | 24.94 |

| 25.12予 | 43,065 | 4% | 4,004 | 9% | 27.61 |

| 株価(8/5): 492.63ドル | 予想PER(24.12期): 19.8倍 | ||||

【無人偵察機などの国防大手】

・米国政府向け売上が8割以上の国防大手です。2023年12月期の売上構成比(部門間売上控除前)は、スペースシステム(ロケットエンジンなど)35%、航空宇宙システム(無人偵察機やステルス爆撃機など)27%、ミッションシステム(早期警戒システムやサイバーセキュリティなど)25%、防衛システム(ミサイル防空システムなど)13%、からなります。

・4-6月期は航空宇宙システムの売上が前年同期比14%増とけん引して増収増益でした。受注は151億ドルを獲得、売上の102億ドルを大きく上回りました。業績堅調を受けて2024年12月期の売上、EPSを引き上げています。四半期配当を10%引き上げて21年連続増配中です。

| RTX(RTX) | 時価総額: 1,532億ドル | ||||

|---|---|---|---|---|---|

| 決算期 | 売上高(百万ドル) (前年比) | 純利益(百万ドル) (前年比) | EPS(ドル) | ||

| 23.12 | 68,920 | 3% | 4,912 | -28% | 3.43 |

| 24.12予 | 79,275 | 15% | 7,231 | 47% | 5.46 |

| 25.12予 | 84,073 | 6% | 8,035 | 11% | 6.09 |

| 株価(8/5): 115.17ドル | 予想PER(24.12期): 21.1倍 | ||||

【ミサイル、航空システムに強み】

・2020年4月にレイセオンとユナイテッドテクノロジーズの航空宇宙部門が合併して誕生、ミサイルシステムや航空システムなどに強みをもつ軍需関連企業です。2023年12月期の売上構成比は、レイセオン(ミサイルシステム、諜報・情報システムなど)38%、コリンズエアロスペースシステム(統合航空システムなど)35%、プラット&ホイットニー(旅客機、軍用機のエンジン)27%、からなります。

・4-6月期はコリンズエアロスペースシステム部門の売上が前年同期比10%増、調整後営業利益が同25%増、プラット&ホイットニー部門の売上が前年同期比19%増、調整営業利益が同23%増とけん引しています。2024年12月期の売上・EPSを引き上げました。

| ゼネラル ダイナミックス(GD) | 時価総額: 786億ドル | ||||

|---|---|---|---|---|---|

| 決算期 | 売上高(百万ドル) (前年比) | 純利益(百万ドル) (前年比) | EPS(ドル) | ||

| 23.12 | 42,272 | 7% | 3,315 | -2% | 12.02 |

| 24.12予 | 47,909 | 13% | 4,010 | 21% | 14.52 |

| 25.12予 | 49,697 | 4% | 4,461 | 11% | 16.42 |

| 株価(8/5): 285.90ドル | 予想PER(24.12期): 19.7倍 | ||||

【国防大手、ビジネスジェットも】

・潜水艦、戦車のほか、ビジネスジェットも手掛けます。2023年12月期の売上構成比は、テクノロジー(ITシステムなど)が31%、マリンシステム(原子力潜水艦など)が30%、コンバットシステム(戦車など)が20%、エアロスペース(ビジネスジェットのガルフストリーム)が20%を占めます(四捨五入のため合計は100%になりません)。

・4-6月期の売上は前年同期比18%増、EPSは同21%増と高い伸びとなっています。伸びをけん引しているのはエアロスペースで、売上は前年同期比51%増、受注額は27億ドルで前年同期比8%増、前四半期比10%増と好調です。同部門の受注残は200億ドルに積みあがっており、今後2年の業績拡大をけん引すると期待されています。業績好調を受けて2024年12月期の売上・EPSガイダンスを引き上げました。

※本ページでご紹介する個別銘柄及び各情報は、投資の勧誘や個別銘柄の売買を推奨するものではありません。

免責事項・注意事項

- 本資料は投資判断の参考となる情報提供のみを目的として作成されたもので、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。万一、本資料に基づいてお客さまが損害を被ったとしても当社及び情報発信元は一切その責任を負うものではありません。本資料は著作権によって保護されており、無断で転用、複製又は販売等を行うことは固く禁じます。

- レバレッジ型・インバース型 ETF等(ETN含む)は、主に短期売買により利益を得ることを目的とした商品です。レバレッジ指標の上昇率・下落率は、2営業日以上の期間の場合、同期間の原指数の上昇率・下落率のレバレッジ倍(又はマイナスのレバレッジ倍)とは通常一致せず、それが長期にわたり継続することにより、期待した投資成果が得られないおそれがあります。上記の理由から、一般的に長期間の投資には向かず、比較的短期間の市況の値動きを捉えるための投資に向いている金融商品といえます。投資経験があまりない個人投資家の方が資産形成のためにこうしたETF等を投資対象とする際には、取引の仕組みや内容を十分理解し、取引に伴うリスク・コストを十分に認識することが重要です。レバレッジ型・インバース型 ETF等に係る商品の特性とリスクについてはこちらのリーフレットをあわせてご確認ください。