週間マーケット展望 2025/7/7

今週の展望

7/15発表の米6月CPIまでFRBの金融政策に影響を及ぼす材料がない中、7/3の米6月雇用統計を受けて7/30-31の利下げ観測が低下しているものの、トランプ政権からは引き続き、パウエル議長に対する強い利下げ要求が続くと見込まれます。また、7/9には「相互関税」上乗せ分の発動猶予期限を迎えますが、トランプ大統領は再延長に否定的見解を示しており、日本やEUを中心に劇的な合意の可能性も考え難いだけに金融市場の波乱要因になるかもしれません。また、参議院選挙では序盤戦から与党過半数獲得が微妙な情勢との世論調査結果が今週どのように変化するか注目されるほか、7/7にはコンファレンスボード発表の米6月雇用情勢指数、7/9には6月FOMC議事要旨、7/8-10にかけての米3年債/10年債/30年債入札に対する反応が注目されます。これらを材料に日足・雲の上限や100日移動平均線(145円55銭/146円07銭)を上値メド、7/1安値(142円68銭)を下値メドとして上下いずれに放れるか注目されます。

7/7発表のユーロ圏6月小売売上高の為替市場への影響は限られると思われる一方、7/9の「相互関税」上乗せ税率適用猶予期限を迎えるまでにEUが対米通商交渉をまとめるのは厳しいとされ、トランプ大統領の判断やEU財務相会合などでの議論を経たEU側の対応とともに一時的に荒っぽい値動きも予想されます。しかし、トランプ政権によるパウエル議長への利下げ要求が執拗であるほか、複数のFRB要人からも利下げに前向きな見解が聞かれるのに対し、ラガルドECB総裁はインフレ抑制の目標をほぼ達成と述べており、ECBは当面、政策金利の据え置きを継続すると見られます。そのため、ユーロドルは、6/30の1.1708ドルや日足・転換線(1.1700ドル)を目先の下値メドとして7/1の1.1830ドルを上抜けるか注目。また、ユーロ円も対ドルで大幅な調整がない限り、転換線(169円26銭)を下値支持線として7/3の170円61銭を上回り、昨年7月以来の172円台、173円台を目指して一段高となるか、ドル円の動向と合わせて注目されます。

通貨毎の展望を確認!

米ドル/円

-

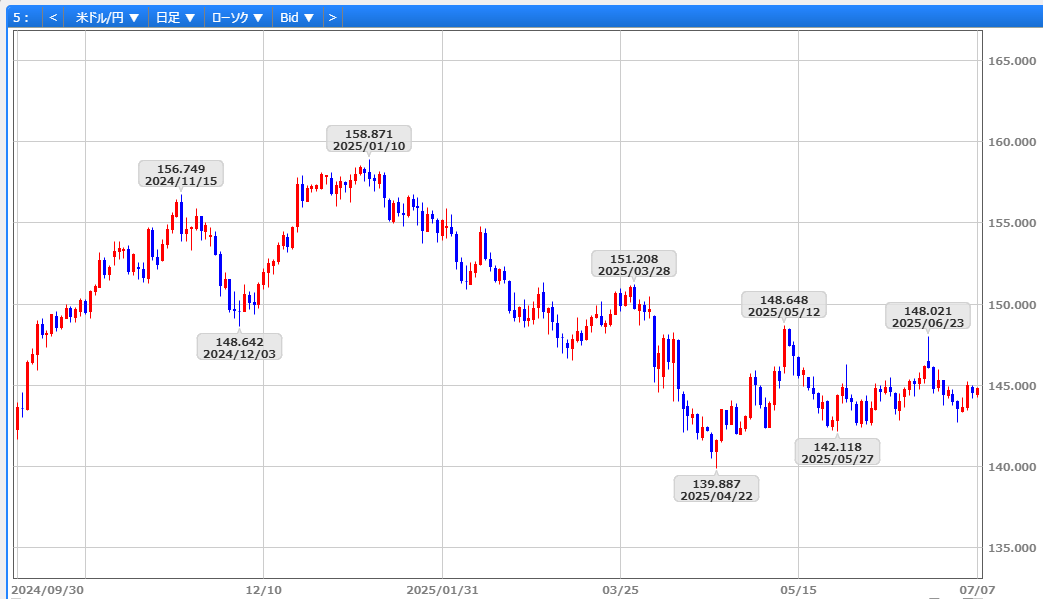

週間予想レンジ142.50 〜 146.50

FRBの早期利下げ観測が燻る中、6/30朝方の144円76銭を高値に143円78銭へ反落したのに続き、7/1の日銀短観の大企業製造業DIが市場予想を上回ったことで142円68銭へ下落。一方、米5月JOLTS求人件数や6月ISM製造業景気指数が予想比上振れたことでFRBの早期利下げ観測の後退とともに143円80銭へ反発した流れを受けて7/2の欧州市場では144円25銭まで反発したものの、米6月ADP民間部門雇用者数が予想外に減少したことから143円49銭へ急落。その後、143円台半ばから後半での小幅な動きを続けましたが、雇用統計では政府系雇用の増加とともに就業者数が予想を上回ったこと、さらに求職者数の減少や労働参加率の低下とともに失業率が改善したことで145円23銭へ急伸。ただ、7/4のNY市場休場の中、朝方の144円98銭を高値に大型減税法案の成立が米財政悪化懸念につながったこと、7/9の相互関税適用猶予期限を前に関税政策の先行き不透明感を背景に144円18銭へ下落し144円50銭で取引を終えました。

7/15発表の米6月CPIまでFRBの金融政策に影響を及ぼす材料がない中、7/3の米6月雇用統計を受けて7/30-31の利下げ観測が低下しているものの、トランプ政権からは引き続き、パウエル議長に対する強い利下げ要求が続くと見込まれます。また、7/9には「相互関税」上乗せ分の発動猶予期限を迎えますが、トランプ大統領は再延長に否定的見解を示しており、日本やEUを中心に劇的な合意の可能性も考え難いだけに金融市場の波乱要因になるかもしれません。また、参議院選挙では序盤戦から与党過半数獲得が微妙な情勢との世論調査結果が今週どのように変化するか注目されるほか、7/7にはコンファレンスボード発表の米6月雇用情勢指数、7/9には6月FOMC議事要旨、7/8-10にかけての米3年債/10年債/30年債入札に対する反応が注目されます。これらを材料に日足・雲の上限や100日移動平均線(145円55銭/146円07銭)を上値メド、7/1安値(142円68銭)を下値メドとして上下いずれに放れるか注目されます。

FX総合分析チャート 日足

ユーロ/円

-

週間予想レンジ169.00 〜 172.00

6/30発表のドイツ6月CPIが予想比下振れた一方、6月シカゴPMIも予想比下振れたことから1.1708ドルを安値に1.1788ドルへ上昇したほか、対円でも168円71銭から169円86銭へ上伸。また、短期金融市場が織り込む欧米金融政策の緩和ペースの違いを背景に7/1には2021年9月以来の1.1830ドルへ上昇。しかし、その後の米5月求人件数が半年ぶりの高水準となり、米長期金利の上昇を背景に1.1761ドルへ反落したほか、ユーロ円も168円46銭へ下落。それでも1.17ドル台半ばでの底堅さを確認するとともに7/2発表の米ADP民間部門就業者数の減少やユーロ円の169円台回復を受けて再び1.18ドル台回復しましたが、7/3発表の米6月雇用統計の予想外の堅調を受けて1.1718ドルへ反落。ただ、6/30の1.1708ドルを前に下げ止まり、ドル円の145円台前半への上昇とともにユーロ円が昨年7月以来の170円61銭へ上伸したことに支えられ1.17ドル台後半へ反発。その後、7/4のNY市場休場による薄商いの中、1.1754ドルから1.1788ドルまで、対円でも169円85銭から170円47銭までの堅調な動きを続け1.1778ドル、170円17銭で取引を終えました。

7/7発表のユーロ圏6月小売売上高の為替市場への影響は限られると思われる一方、7/9の「相互関税」上乗せ税率適用猶予期限を迎えるまでにEUが対米通商交渉をまとめるのは厳しいとされ、トランプ大統領の判断やEU財務相会合などでの議論を経たEU側の対応とともに一時的に荒っぽい値動きも予想されます。しかし、トランプ政権によるパウエル議長への利下げ要求が執拗であるほか、複数のFRB要人からも利下げに前向きな見解が聞かれるのに対し、ラガルドECB総裁はインフレ抑制の目標をほぼ達成と述べており、ECBは当面、政策金利の据え置きを継続すると見られます。そのため、ユーロドルは、6/30の1.1708ドルや日足・転換線(1.1700ドル)を目先の下値メドとして7/1の1.1830ドルを上抜けるか注目。また、ユーロ円も対ドルで大幅な調整がない限り、転換線(169円26銭)を下値支持線として7/3の170円61銭を上回り、昨年7月以来の172円台、173円台を目指して一段高となるか、ドル円の動向と合わせて注目されます。

FX総合分析チャート 日足

ポンド/円

-

週間予想レンジ195.00 〜 199.00

ポンドドルは6/30の1.3674ドルを安値に6月シカゴPMIが予想比下振れたことを受けた米長期金利の低下を背景に1.3741ドルへ上昇したほか、ポンド円も198円45銭へ上昇した流れを受けて7/1には21年10月以来の1.3789ドルへ上昇。しかし、米5月求人件数が半年ぶりの高水準へ上昇したことから1.3704ドルへ反落したのに続き、7/1に可決された福祉改革法案が与党・労働党議員の造反を防ぐために骨抜きの内容となったため、7/2にはスターマー政権がインフラ拡充や国防費増額の財源確保が難しくなるとの見方に加え、国債増発や増税を想定する流れとともにポンドが全面安となり、対ドルで6/24以来の1.3563ドル、ポンド円も6/19以来の195円37銭に急落。ただ、ポンドドルは日足・転換線/基準線(7/2時点でいずれも1.3579ドル)を下値支持線として1.36ドル台前半を回復。さらに、7/3発表の米6月雇用統計の上振れを受けた円全面安の中、ポンド円が198円10銭へ反発したことに伴い対ドルも1.3676ドルへ上昇。また、7/4はNY市場休場で動意に乏しいながらも底堅い動きを続け、1.3648ドル、197円19銭で取引を終えました。

先週7/2にポンドの全面安につながった英財政見通しの悪化が上値抑制につながる可能性の一方、7/9の相互関税一時停止期限を前に英国は既に米国との通商契約が締結されていることでユーロや円との比較優位性がどの程度ポンドの押し上げに寄与するか注目。そのほか、7/10に英中銀が公表する金融安定報告書、7/11発表の5月の月次GDPや鉱工業生産を受けて次回8/7の英中銀政策委員会での利下げ観測を高めるか合わせて注目されます。こうした中、ポンドドルは日足・転換線/基準線(1.3649ドル/1.3579ドル)を下値支持線として7/1の1.3789ドルを上抜けるか、或いは転換線/基準線を上値抵抗線として雲の上限(7/4時点1.3415ドル)を目指して下落するか注目されます。また、ポンド円は転換線(197円08銭)を下値支持線として6/27の198円81銭を目指して上昇を続けるか、転換線を上値抵抗線として基準線(195円77銭)や7/2の195円37銭、さらには6/19の194円03銭を目指す軟調な展開となるか、対ドル及びドル円の動向と合わせて注目されます。

FX総合分析チャート 日足

豪ドル/円

-

週間予想レンジ93.50 〜 96.50

6/30の94円89銭を高値に7/1にドル円が142円68銭へ下落したことに伴い93円97銭へ下落。また7/2発表の豪5月小売売上高が市場予想を下回ったものの94円13銭までの反落に留まり、7/3の米6月雇用統計が予想比上振れたことを受けたドル円の145円台への急伸ともに5/14以来の95円37銭へ上昇。また、7/4発表の豪5月家計支出が前月比/前年比で市場予想を上回ったことから95円27銭へ上昇する堅調な動きを続けたものの、0.25%利下げの可能性が90%前後の高確率で織り込まれている7/8の豪中銀政策理事会を控え、94円57銭へ下落し、94円75銭で取引を終えました。

7/8の豪中銀政策理事会で0.25%の利下げ観測に加え、9月までに0.50%、12月までに0.75%の追加利下げの可能性を織り込んでいること、7/9の相互関税一時停止期限を迎え、注目される日本やEUに対しトランプ大統領がどのような判断を下すか、その結果次第では波乱含みの展開も予想されます。一方、先週末の上海株は中国当局による追加経済政策への根強い期待が買いを促し、昨年10/8以来の高値で取引を終えており、7/9発表の中国6月消費者物価指数を受けても堅調な動きを継続すれば豪ドル円の下値支援につながると思われます。こうした中、日足・転換線(94円64銭)を下値支持線として7/3の95円37銭や5/13の95円65銭を上抜けるか、或いは95円台からの戻り売りとともに転換線を上値抵抗線として基準線(93円69銭)を下抜けるか、豪中銀政策理事会での先行きの金融政策に対する声明が注目されます。

FX総合分析チャート 日足

南アフリカランド/円

-

週間予想レンジ8.05 〜 8.35

6/30の8円08銭を安値に6月シカゴPMIの下振れを受けた米長期金利が低下したこと、7/1には南ア全株指数が取引時間中の史上最高値を更新したほか、米5月求人件数の予想外の大幅増を受けたドル円の上昇、さらに7/2にかけて南ア主要産品の金やプラチナ価格が上昇したことから8円17銭へ上昇。さらに、7/3の米6月雇用統計が予想比上振れたことを受けたドル円の上昇とともに3/28以来の8円29銭へ上伸しましたが、NY市場が休場となった7/4にはポジション調整とともに8円19銭へ反落したものの、南ア全株指数が終値ベースで史上最高値を更新したことにサポートされ8円22銭で取引を終えました。

先週は6/11や6/25の高値(8円20銭/8円21銭)、さらに200日移動平均線(8円22銭)を上抜け8円29銭へ上昇した流れを続け3/28の8円31銭を上回り一段高となるか、200日移動平均線を上値抵抗線として上昇が一服し転換線や基準線(8円17銭/8円12銭)を下抜け節目の8円00銭割れとなるか注目されます。そのため、7/10発表の南ア5月製造業生産への反応に加え、7/9の相互関税猶予期限を迎え、既に南アから米国向けアルミには50%の関税が掛けられている中で相互関税が10%から30%へ引き上げられるか、その結果と反応が注目されます。

FX総合分析チャート 日足

提供:SBIリクイディティ・マーケット社

ご注意事項

- お客さまは、当社WEBサイトに表示されている情報をお客さま自身のためにのみご利用するものとし、第三者への提供、再配信を行うこと、独自に加工すること、 複写もしくは加工したものを第三者に譲渡または使用させることはできません。情報の内容については万全を期しておりますが、その内容を保証するものではありません。 また、これらの情報によって生じたいかなる損害についても、当社および本情報提供者は一切の責任を負いません。

- 当社WEBサイトに表示されている事項は、投資一般に関する情報の提供を目的としたものであり、勧誘を目的としたものではありません。投資にあたっての最終判断はお客さまご自身でお願いします。