FOMC 新たなステージを見据える段階か

先週のFOMCでは、3月に続き今年2度目となる0.25%の利上げを決定したほか、今年3回の利上げ見通しから年4回へ上方修正されました。

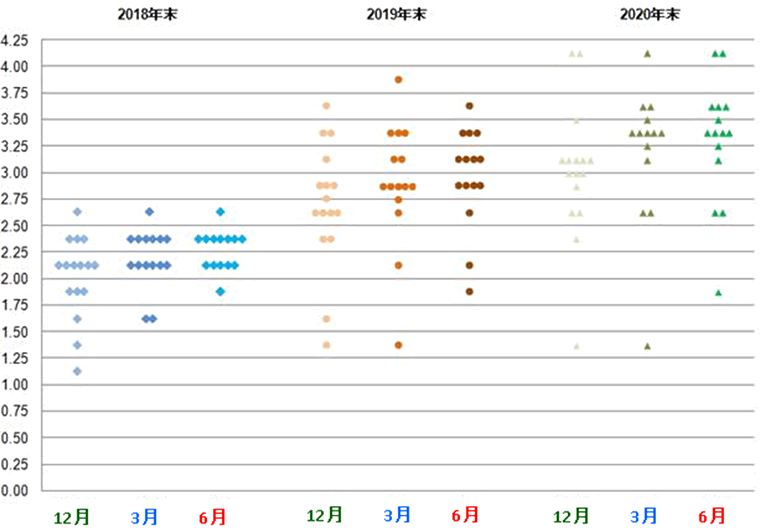

しかし、適切な金融政策の下で経済にさらなるショックがない場合に収束する政策金利=「ロンガーラン(Longer-Run)」の水準は、2.875%と3月時点から変更がなく、引き続き利上げペースは緩やかとの見通しが維持されました。

この予想に基づけば、今年4回、来年3回となるものの、2020年は年1回の予想に留まるなど、前回から下方修正されました。

こうしたことから、FOMC発表直後に米10年債利回りは一時3.01%台を付けたものの、上昇は続かず2.97%へと伸び悩んだまま取引を終えました。先週末には、米中両国の関税強化が嫌気され、一時2.90%割れまで低下、2.92%で取引を終えています。

FRBは、2016年12月の利上げ開始から既に6回の利上げ(1.5%)を行い、年内あと2回で2.0%に達することになります。 「ロンガーラン(Longer-Run)」の水準(2.875%)にも早ければ2019年中に達する可能性もあるだけに、利上げサイクルの終盤が見え始めたとの声も聞かれます。

しかし、トランプ政権による減税策の効果がいつまで継続するのか、さらには米保護主義貿易を主張する中で、中国との摩擦拡大への懸念など先行き不透明な材料も残されており、パウエルFRB議長の会見でも慎重な姿勢が見られています。

・「3月以降、見通しに大きな変化はない」

・「インフレ率も安定して維持できるまでは勝利宣言は出来ない」

・「失業率が3.8%まで低下する過程で、賃金は速いペースで上昇すると見ていた」

市場では、既に「緩和修正局面」から「引締め局面入り」が近いため、こうした見方が急速に高まることを牽制する意図から、パウエル議長が慎重な発言をしているとの見方もあり、先々、利上げ打ち止めとなるのか、本格的な引き締めに向かうのか、新たなステージを見据える段階に入っているのかもしれません。

今回、パウエル議長は従来四半期毎に行っているFOMC後の会見を、来年1月以降、すべてのFOMC後に行うことを表明、ECB理事会や日銀政策会合と同様の会見への変更を明らかにしました。

米国経済の拡大局面は1991年4月から2001年3月までの10年が最長ですが、6月でこの記録に次ぐ9年となります。今年2月に議長に就任したばかりの議長にとって、景気拡大局面を維持するために、これまで以上にインフレ率に注視しながら適切な金融政策の方向性を指揮するという難しい課題を背負うことになるだけに、市場との対話をより重視しようと考えているのかもしれません。

FOMC委員によるドットチャート(年末金利見通し)

- ※出所:SBIリクイディティ・マーケット

ECB ユーロの本格的な反発は時間が掛るか

6/14のECB理事会では、債券買入れ策(量的緩和)を年内に終了することを決めたものの、政策金利は2019年夏まで現状水準を維持するとし、来年6月の利上げといった観測を後退させました。

しかし、ドラギECB総裁は会見で、

・量的緩和終了の条件として、今後の経済指標が物価見通しと整合的でなければならない

・最近の経済指標が弱まっている、それでも景気基調はしっかりしている

と述べるなど、先行きを注視する慎重な姿勢を覗かせました。

こうした会見から、ECBの抱える量的緩和終了の裏事情があるといった指摘も聞かれます。すなわち、ECBの量的緩和によってECBの国債保有額が上限に達しつつあり、需給面に配慮してドイツ国債買入れを減少させ、イタリア国債の購入を増やすことになれば、ECBの財政規律も問題視されかねないといった点、さらには、米FRBの利上げが続いている間にECBも正常化を進めれば、ユーロ高にはつながらないとの思惑が働いているとも言われています。

イタリア連立政権の行方のほか、ユーロ圏でもトランプ政権の保護貿易主義の影響がユーロ圏経済の成長鈍化につながることはないのか、読み切れない不確定要素があるだけに、9月末まで毎月300億ユーロの国債買入れ、10月-12月に毎月150億ユーロの買入れへの減額を通じ、最終的に年内で量的緩和を終了するというシナリオが実現できるのか、ドラギ総裁も会見の中で「経済は強いが、高まる不確実性を抱えている」と本音を覗かせています。

利上げ開始時期とされる2019年夏、この夏には9月も含まれると明言せざるを得ないほど自信がないのか?

黒田日銀総裁の2.0%の物価目標達成時期が何度となく後ずれしたようなことにならないのか、ユーロの本格的な反発は市場の信頼を得られるまで時間が掛るのかもしれません。

日銀会合 デフレマインドと決別できず

6/15の日銀金融政策会合では、予想通り現状の緩和策が維持され、黒田日銀総裁は、

・米国は賃金も物価も順調に上昇しているが、日本は十分に上がってこない

・中長期の予想物価上昇率が上がらず、現状の緩和策を粘り強く進めていくことが適当

と毎回似たような発言を繰り返しています。

マイナス金利導入から2年半近くが経過してもなお、デフレマインドになかなか決別できない状況にあり、来年2019年秋の消費税増税を控え、今後も時間の経過とともに節約や預貯金志向重視によって消費拡大に結びつくとは考えづらいと言われています。

いつまで同様の政策会合、黒田会見を繰り返すのか、来月7月の政策会合では物価見通しなど展望リポートが公表されるものの、当面の間、関心が高まることはなさそうです。

何とか米国経済を中心に世界経済の堅調地合いに支えられ、日銀の会見にも冷ややかな対応で済んでいるものの、こうした堅調さに危うさが見られるまでに、マイナス金利からの脱却や長期金利誘導目標の引上げなど、何らかの道筋や期待を抱かせることに真剣に取り組む必要がありそうです。