収まる気配のない貿易問題

トランプ米大統領が3月に鉄鋼・アルミに対する関税を課すと表明したものの、当初はカナダ、メキシコ、豪、EU、 韓国などを対象外とする柔軟な対応を示していました。

さらに、中国の知的財産侵害や貿易不均衡是正に向けた制裁措置表明後にも関係閣僚を北京に送り、交渉の進展を見極め、中国側もワシントンを訪れるなど、計3回の交渉を続けました。5月には中国側の米国産農産物輸入の拡大を歓迎し、ムニューシン財務長官も、米中貿易問題は一時保留と宣言するなど明るさも見られていました。

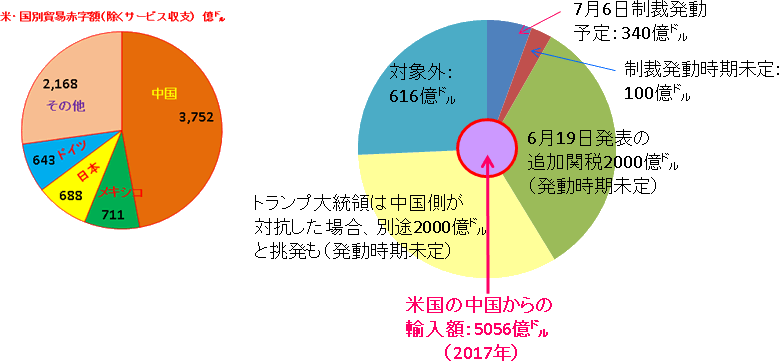

しかし、中国側の実効性を疑問視したトランプ大統領は貿易問題の保留を取り下げ、6/19には2000億ドル相当の中国からの輸入品に10%の追加関税を検討と表明、一向に収まる気配は見られません。

先週のトランプ大統領の声明には、「米国の報復に中国が対抗した場合、別途2000億ドル分を再報復する」としており、当初の500億ドル、追加の2000億ドル、さらに中国の報復次第では別途2000億ドルと、総計で約4500億ドルの関税を課すことにもつながりかねず、昨年1年間における中国からの輸入総額5056億ドルの約90%の輸入に関税が課される計算になります。

- ※出所:SBIリクイディティ・マーケット

警戒感が各国の経済にも影を落とす

こうしたトランプ大統領の動きに対し、政権内穏健派のムニューシン財務長官や共和党の有力議員の間から米国経済への悪影響を懸念する声も挙がっています。

さらに、米商工会議所の試算によると、鉄鋼・アルミの輸入関税により国内雇用が60万人程度失われると言われています。そのほか、独自動車大手のダイムラーは、米国内で生産し中国向け輸出を手掛ける車種の販売台数が減少するとして、今年の収益見通しを下方修正しており、こうした動きも雇用拡大に悪影響を及ぼす可能性がありそうです。

貿易問題を巡る新たな輸入関税の制裁発動は7/6となっていますが、現状では米国の対中関税は340億ドル、中国も米国からの輸入品に同額規模の報復関税に留めており、影響は限定的との楽観論も聞かれています。

しかし、こうした動きを巡る警戒感が、米国経済のみならず、中国やカナダ、メキシコ、EUなど各国の経済にも影を落としかねません。

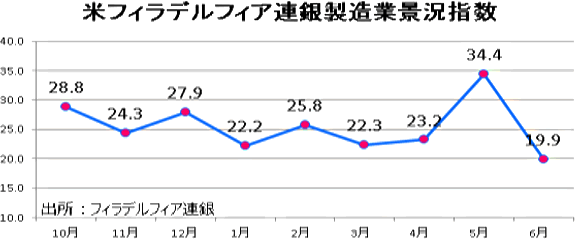

6/21に発表されたフィラデルフィア連銀製造業景況指数は、予想(28.9)を大きく下回る19.9と、2016年11月以来、1年7ヵ月ぶりの低水準となりました。

この景況指数は、フィラデルフィア連銀の管轄地区にあるおよそ250の製造業を対象に景況感の強弱を調査するものですが、新規受注が前月の40.6から17.9へ大幅に低下、こうした動きが単なる前月の反動による一時的な調整によるものか、今後の米経済指標の動向を注視する必要がありそうです。

- ※出所:SBIリクイディティ・マーケット

また、6/22には、EUが対米報復関税を発動、これに対しトランプ大統領は欧州からの輸入車に対する関税強化の可能性に言及するなど、11月の中間選挙に向けて強硬姿勢が強まることが懸念されています。

- ※出所:SBIリクイディティ・マーケット

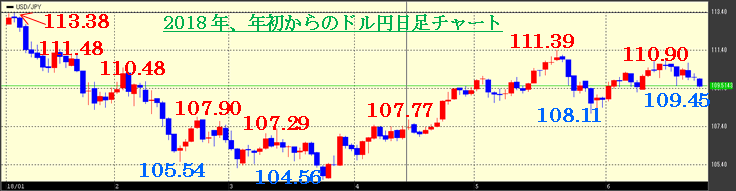

円高基調が再燃する可能性に注意!

米FRBの政策金利は、6/13のFOMCで今年2回目の利上げが行われて1.75%〜2.00%へ引上げられており、さらに年内2回の利上げが見込まれています。

その一方、米10年債利回りは5月半ばの3.12%台を高値に、直近2.87%台へ低下しているのが現状で、こうした動きもドル円の上値抑制につながる要因の一つとなっています。

パウエル議長は、先週ポルトガルでの金融フォーラムで米国の通商政策について「投資や雇用、意思決定の延期について企業側の声が聞こえ始めている。FRBの経済見通しにこうした動きが含まれているかと問われればノーだ」と発言しており、景気や物価に悪影響を及ぼしかねないとの懸念があるとしました。

米国の通商政策を巡る争いは、中国のみならず、カナダ、メキシコとのNAFTA(北米自由貿易協定)の再交渉にも影響しているほか、EUとの争いも具体的になりつつあるのが現状です。

トランプ大統領の強硬姿勢が具体的発動につながるのか、単なる中間選挙向けの有権者向けアピールの域を超えてきており、警戒感の高まりが実態経済や米国の金融政策にも影響を及ぼしかねないだけに、今後円高基調が再燃する可能性には注意が必要です。