米6月雇用統計 (非農業部門雇用者数前月比/失業率 等) |

発表時間: |

7/6(金)21:30(日本時間)

|

前回値: |

+22.3万人 / 3.8% |

事前予想: |

+19.5万人 / 3.8% |

7/6(金)発表の米雇用統計 予想を確認!

| 1月 | 2月 | 3月 | 4月 | 5月 | 6月予想 | |

|---|---|---|---|---|---|---|

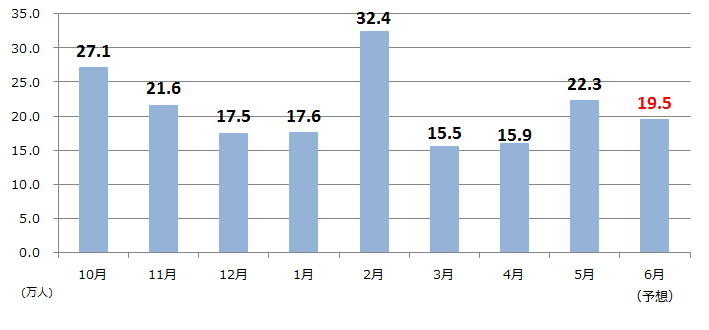

| 非農業部門 雇用者数(万人) | 17.6 | 32.4 | 15.5 | 15.9 | 22.3 | 19.5 |

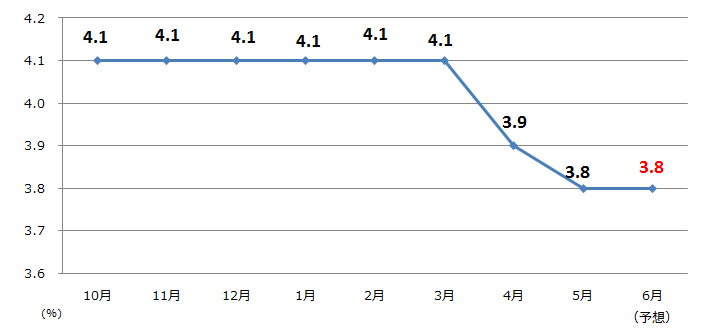

| 失業率(%) | 4.1 | 4.1 | 4.1 | 3.9 | 3.8 | 3.8 |

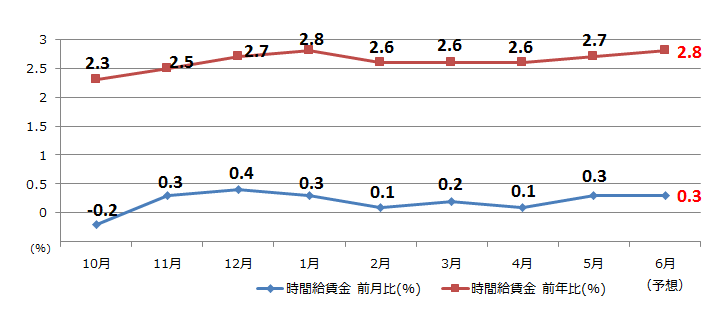

| 時間給賃金 前月比(%) | 0.3 | 0.1 | 0.2 | 0.1 | 0.3 | 0.3 |

| 時間給賃金 前年比(%) | 2.8 | 2.6 | 2.6 | 2.6 | 2.7 | 2.8 |

※出所:SBIリクイディティ・マーケット

※市場予想は7/3現在の予想平均値

6月雇用統計の注目点

7/6に発表される米6月雇用統計で、インフレ圧力を一層高め、6月FOMCの政策金利見通しのドットチャートで示された年内あと2回(年4回)の利上げを正当化する結果となるのか、注目されます。

この日は、同時に米中間の貿易問題を巡り、6/15に米国が中国からの輸入製品340億ドルに制裁関税を課すとされる期日でもあり、米中間の溝が一段と深まり、報復合戦へと発展する懸念も払拭されていないことから、雇用統計以上に注目する市場参加者が多いかもしれません。

しかし、6/20にポルトガルで開催された金融フォーラムで、パウエルFRB議長は「米国経済の底堅い成長や低水準の失業率、FRBの目標近辺にあるインフレ率は、継続的な利上げの強い根拠になる」と発言しています。

先週末6/29に発表された米個人消費支出デフレーターは、前年比+2.3%と2012年3月以来の高水準となったほか、エネルギーと食料品を除いたコアデフレーターも、前年比+2.0%と前月の+1.8%を上回るなど、パウエル議長の発言を裏付ける結果となりました。

今回の雇用統計では、失業率は3.8%と前月から変わらずの予想となっており、3ヵ月連続で3.0%台と、ほぼ完全雇用状態の継続を確認することとなりそうです。

さらに、個人消費支出、コアデフレータなどと並び、FRBが注目するインフレ指標の一つである時間給賃金の伸びが続くのか注目されます。

先月の雇用統計同様に良好な結果となり、米長期金利の上昇につながれば、FRBと欧州ECBや日銀、さらには豪・NZなど各国中銀との金融政策の方向性の違いを鮮明にすることで、ドルが対主要通貨で堅調地合いを維持することが予想され、ドル円は111円台を固める可能性があるだけに、その反応が注目されます。

米時間給賃金 前年比(%) 、 前月比(%)

- ※出所:米労働省

米金利上昇は、企業のドル調達コストも上昇させ、企業業績の収益悪化懸念がNY株式市場の調整を招く事態の再燃(今年2/2発表の米1月雇用統計での時間給賃金の上昇が引き金)となるか、注意する必要があるかもしれません。

さらに、米金利の上昇は、新興国市場からの資金流出につながり、新興国の株式市場の大幅な下落をもたらす一因にもなりかねず、トルコリラ、南アランド、メキシコペソなど新興国通貨の対ドルでの反応も注目されます。

◇注目点:

・原油価格が上昇しインフレ期待が上昇する気配を見せる中、今回の雇用統計では時間給賃金(前年比)が+2.8%と今年1月以来の高水準に達すると予想されており、FRBの年内2回(今年4回)の利上げ観測を後押しする結果となるか

・今回の雇用統計を受けて、米10年債利回りが5月中旬以来の3.0%台回復に、どの程度接近するか、加えて、2年債利回りとの長短金利差の動向は?

・今年1月の雇用統計では、時間給賃金の上昇を受けてNY株式市場の大幅調整を招いた経緯があり、雇用統計に対するNY株式市場の反応は?

・5月に米長期金利が上昇し10年債利回りが3.0%台へ上昇した際、新興国市場から米国への資金流出懸念が高まり、新興国通貨安を招いた経緯があるだけに、本格的な政権運営が稼働するトルコリラや、トランプ政権に反発するメキシコのオブラドール新大統領が率いる先々の政権運営を巡るメキシコペソ、さらに、経済的に懸念材料が目立つ南アやブラジルなどの新興国通貨の反応は?

非農業部門雇用者数(万人)の推移

- ※出所:米労働省

失業率(%)の推移

- ※出所:米労働省

高まる景気減速懸念

仮に予想を上回る良好な結果となった場合、原油価格の上昇とあわせインフレ加速への懸念につながりかねず、NY株式・債券市場の反応が注目されます。

特に株式市場では、中国上海株の年初来安値更新が続くなど、景気減速懸念が高まりつつあります。

金利上昇は、米国のドル資金調津コスト上昇を通じて企業業績に影を落としかねません。

緩やかな成長と緩やかな金利上昇を背景に続いた「適温相場」が終焉しつつある中で、FRBの金融政策も、正常化から引締め局面に向かう入口に立っています。

今回の雇用統計が、年後半のFRBの金融政策の行方を占う上で重要視される可能性もあるだけに注目です。