国内株式 > 新たな投資先 インフラファンド特集

新たな投資先 インフラファンド特集

2022/7/14

インフラファンドは、太陽光発電施設や港湾施設といったインフラ施設に投資をいたします。多くの投資者から資金を集め、インフラを保有し、そこから生じる収益等を投資者に分配する仕組みとなります。

経済動向等の影響を受けにくい安定的なアセットクラスへの投資として、資産運用の多様化の観点などから、インフラへの投資に対する投資者からの関心は高まりつつあります。

動画で学ぶインフラファンド

今回は東京証券取引所の鹿志村さんをお呼びして、インフラファンドについて分かりやすく解説いただきました。皆さまの投資のご参考になれば幸いです。

インフラファンドの概要と魅力

インフラファンド市場の状況

インフラファンドのリスク

インフラファンドのポイント

少額からインフラ投資が可能

インフラファンドは、多くの投資家から集めた資金でインフラに投資をし、収益を分配する仕組みです。インフラに直接投資することは一般の投資家には難しいですが、インフラファンドであれば、手軽に、また、10万円程度と比較的手の届く金額で投資をすることができます。

安定した利回り

インフラファンドの分配金は、インフラからの賃料などが原資となっています。その収益の大半を分配金として投資家に還元しているので、株式と比較して相対的に高い利回りの分配金が期待できます。再生エネルギー発電では、FIT制度(固定価格買取制度)があり、発電した電気は一定期間(現行20年間)固定の価格で買い取られます。その為、配当も安定しやすいといえます。

安定的なアセットクラス

インフラは一般的に景気変動の影響を受けにくく、長期に安定した収益を得ることが可能な資産であるといわれています。

IPOやPO直後は、需給関係の悪化により投資口価格が下落する局面も多いですが、コロナショック時の投資口価格は、REIT指数ほどの下落はせず、比較的安定的に推移していました。

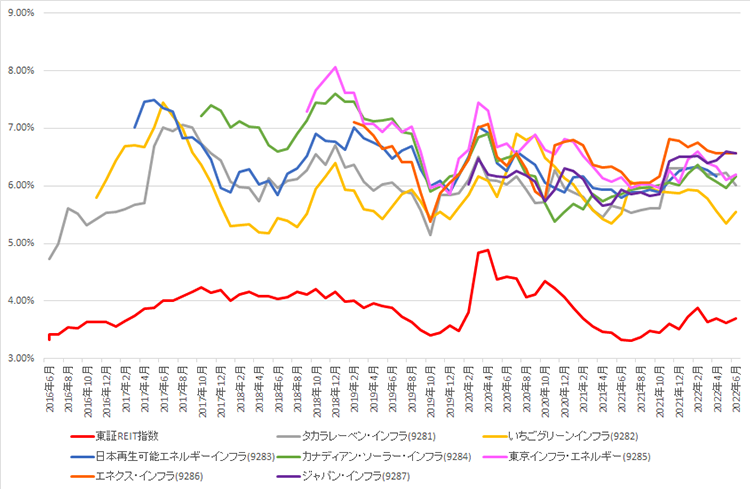

インフラファンドの利回り推移(2022年6月末時点)

分配金利回りは、足元では概ね6%程度で推移

- ※出所:各社公表資料より、東京証券取引所作成

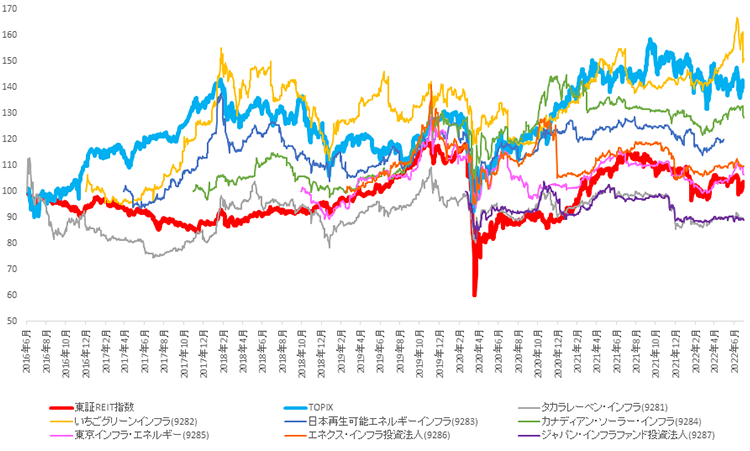

インフラファンドの投資口価格推移(個別銘柄)

- (注)各銘柄の上場日終値をそれぞれ100として、上場日からの各日の終値推移を掲載。J-REIT指数・TOPIXは2016/6/1時点の指数を100として掲載

- ※出所:各社公表資料より、東京証券取引所が作成した資料データを用いて、SBI証券が加工して作成

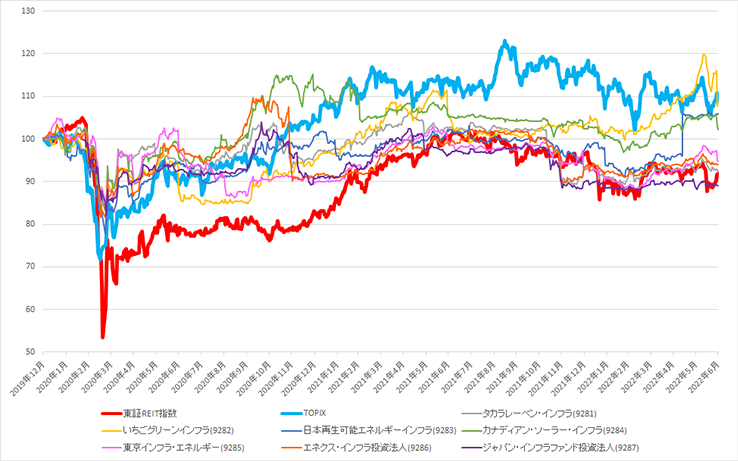

インフラファンドの投資口価格推移(個別銘柄 2019年末以降)

コロナショック時には、東証REIT指数やTOPIXと比較して下落幅は限定的

- (注)2019年末を100として掲載

- ※出所:各社公表資料より、東京証券取引所が作成した資料データを用いて、SBI証券が加工して作成

インフラファンド銘柄一覧

コード |

銘柄名 |

資産運用会社 |

投資方針 |

決算期 |

予想分配金利回り※ |

現在の時価総額 |

発行体格付け |

|---|---|---|---|---|---|---|---|

9281 |

タカラアセットマネジメント |

太陽光:90%以上、その他再エネ:10%以下 |

5月/11月 |

6.01% |

329億円 |

A(安定的) |

|

9282 |

いちご投資顧問 |

再生可能エネルギー特化型(当初は太陽光中心) |

6月 |

5.55% |

76億円 |

− |

|

9283 |

アールジェイ・インベストメント |

太陽光:90%以上、その他再エネ:10%以下 |

1月/7月 |

− |

227億円 |

A-(安定的) |

|

9284 |

カナディアン・ソーラー・アセットマネジメント |

太陽光:90%以上、その他再エネ:10%以下 |

6月/12月 |

6.16% |

486億円 |

A(安定的) |

|

9285 |

東京インフラアセットマネジメント |

太陽光:80%以上、その他再エネ:20%以下 |

6月/12月 |

6.19% |

111億円 |

A-(安定的) |

|

9286 |

エネクス・アセットマネジメント |

太陽光:50%以上、その他再エネ:50%以下 |

5月/11月 |

6.56% |

319億円 |

A(安定的) |

|

9287 |

ジャパン・インフラファンド・アドバイザーズ |

再生可能エネルギー特化型(当初は太陽光中心) |

5月/11月 |

6.56% |

198億円 |

A(安定的) |

- ※予想分配利回り=直近の年間予想分配金÷投資口価格(2022年5月末時点)

- ※出所:適時公示資料その他公示資料より東京証券取引所が作成した資料データを用いて、SBI証券が加工して作成

「インフラファンドの基本的な仕組み」と「インフラファンドの投資対象となるインフラ資産」

インフラファンドの基本的な仕組み(再エネの場合)

(参考)J-REITの基本的な仕組み

インフラファンドの投資対象となるインフラ資産

- ※出所:東京証券取引所作成

J−REITとインフラファンドの比較

J−REIT |

インフラファンド |

|

|---|---|---|

発行体 |

投資法人投資口(クローズドエンド)/ |

投資法人投資口(クローズドエンド)/ |

投資対象 |

不動産 |

インフラ資産 |

収入特性 |

不動産の賃貸収入 |

再エネ発電設備の賃貸収入 |

資産特性 |

総資産の大半が土地(償却なし)・建物 |

総資産の大半が機械・設備 |

導管性※ |

実質的に法人税非課税 |

実質的に法人税非課税 |

- ※出所:各社公表資料より、東京証券取引所作成

- ※導管性・・・一定の要件を満たすと法人税が非課税となる仕組み

SBI証券ではインフラファンドの国内信用取引手数料は無料※

SBI証券ではインフラファンドの国内信用取引手数料は無料です。

- ※インターネットコースのお客さまのインターネット経由でのご注文に限ります。詳細は手数料ページをご参照ください。

ご注意事項

- 本情報については正確性、信頼性、安全性を保証するものではございません。

- 本情報については、情報提供のみを目的として作成されたものであり、当社は利用者に対し、何らかの行動をとることを勧誘するものではありません。

- 本WEBサイトに示される各インフラファンドの過去の実績及び将来の予想実績について、将来の結果を保証するものではございません。万一利用者がこの情報に基づいて損失を被った場合、当社はいかなる損害に対しても一切の責任を負うものではありません。