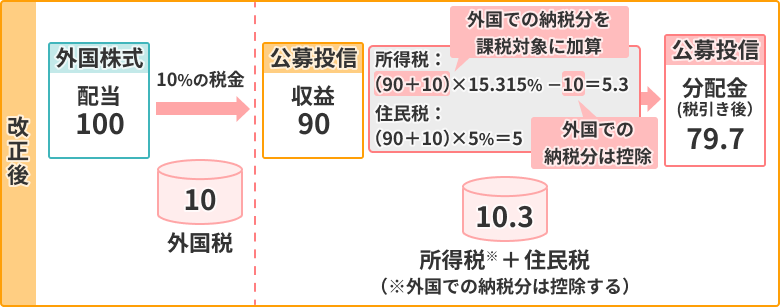

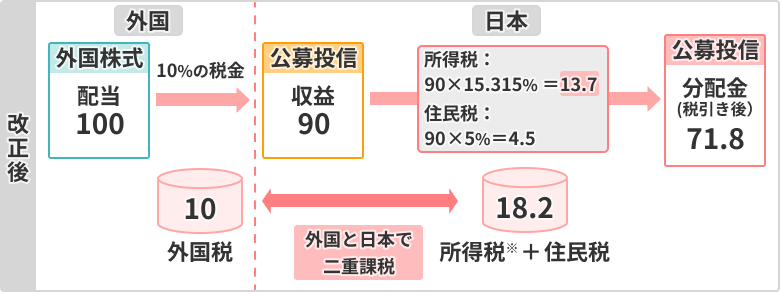

�����M�����ɌW���d�ېŒ����ɂ���

����܂œ����M�������O���Ŕ[�t�����O�������ł́A�����M�����̌��������ł���T�����邱�Ƃœ�d�ېŒ������s���Ă���A�O�������ł�[�t�����ҁi�����M�����̉^�p��Ёj�ƌ����`���ҁi�x���̎戵�҂ł���،���Г��̔̔���Ёj���قȂ�ꍇ�́A�O���Ŋz�T���̓K�p���ł����A��d�ɉېł��s���Ă��܂����B

�������A2019�N�x�Ő������ɂ���Č��������s���A2020�N1��1���ȍ~�A�O�������ł�[�t�����҂ƌ����`���҂��قȂ�ꍇ�ł��O���Ŋz�T�����x���K�p����邱�ƂɂȂ�܂����B

����̓�d�ېŒ����̑Ώێ҂���ёΏۏ��i

�Ώێ�

���Z�ҁA�����@�l�A�Z�ҋy�ъO���@�l

- �������A��ېŎ�́i�����@�l���j���ېŌ����iNISA����/��NISA ����/���݂���NISA�����j�A�����N�Ҍ����i�W���j�ANISA �����j�y�э��`�Z��~�E���`�N�����~�͓�d�ېŒ����̑ΏۊO�ƂȂ�܂��B

�Ώۏ��i

-

�ΏۂƂȂ鏤�i����т��̕��z������1

���哊���M���̕��ʕ��z��

�d�s�e�̕��z����2

���REIT�̕��z����2

�i�c�q�̕��z����2

- �O�������ł��ېł��ꂽ���̂Ɍ���܂��B

- ���z��������I�����Ă�����̂Ɍ���܂��B

�W���j�ANISA�����A���`�Z��~�E���`�N�����~��v���O�ʼn���ꍇ�ɑk�y�ېł��s�����̂͑ΏۂƂȂ�܂��B

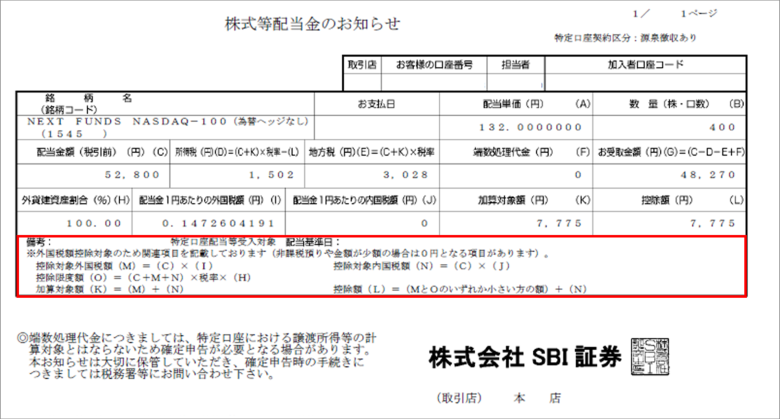

���x�̊T�v�ɂ��܂��ẮA���{�،��Ƌ���J�����Ă���u�����M�����̓�d�ېŒ������x�J�n�̂��ē��v�����m�F���������B

��d�ېŒ����̃C���[�W�i�����M���̏ꍇ�j

������i��d�ېŒ������{�̏ꍇ�j

�����O�i��d�ېł̏ꍇ�j

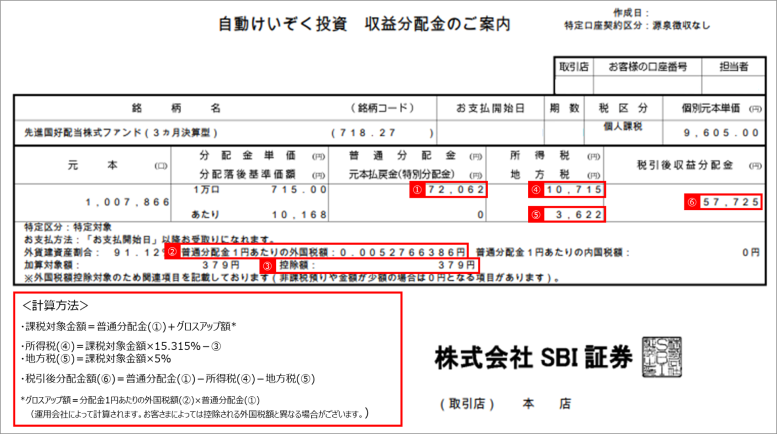

�T���z�̊m�F���@

��d�ېŒ����́A�̔���Ђ��ϑ���Ђɂ���Č��Z�̂��тɎZ�o�����������ƂɁA�����ƒP�ʂŌv�Z�̂����������s���܂��B

�Ȃ��A�e�t�@���h�̍T���z�͊O�ݎ��Y�����╪�z�����̏��ɂ���ĕϓ����邽�߁A���O�Ƀt�@���h�P�ʂł̍T���z��c�����邱�Ƃ͂ł��܂���B

�܂��A�T���z�ɂ��ẮA�u�����M�����z���E���ҋ��̂��m�点�v�A�u�����������������@���v���z���̂��ē��v�A�u�������z�����̂��m�点�v����сu�N�Ԏ�����v�ɂĂ��m�F���������܂��B

��d�ېŒ��������������ۂ̊e�킨�m�点�C���[�W

�����M���̏ꍇ

ETF�̏ꍇ