�����z�̎Z�o���@

���������A���������M���̌����E�ҕt���@

�������ׂ��Ŋz�����������ꍇ

���������c���������̂�������s��ꂽ�ꍇ�A���v���������������ɑ��ĊT�Z�ŗ��ł���20.32���Ōv�Z�����T�Z�Ŋz�����z�t�]�͂��獷�������܂��B

- ���t�]�͂��獷�������Ŋz�����z�͉��̋��z�ƂȂ�܂��B

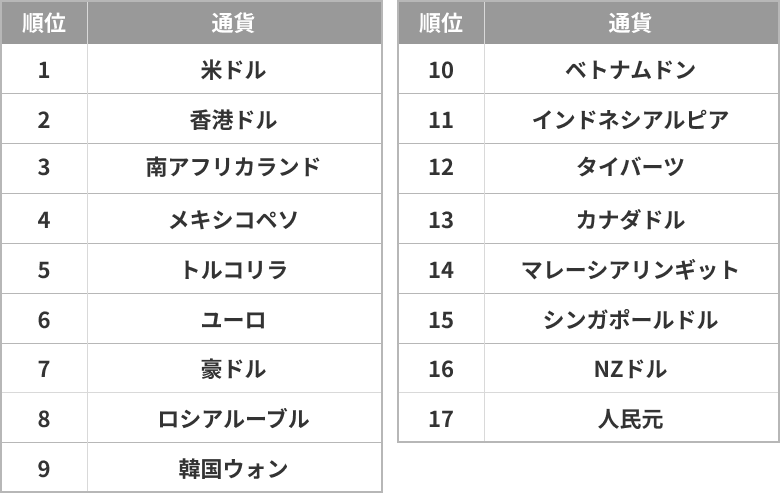

��j���������i���̓s�x�j

-

�T�Z���v�T�Z�Ŋz�����z

�i20.32���j -

A����100,000�~20,320�~

-

B����-50,000�~0�~

-

C����+30,000�~6,096�~

-

���n�v�Œ����z�i���j26,416�~

���������c���������̑��v���v�Z���������v�����������ꍇ�A�����������ŗ��ł���20.315���i�����ŁE�������ʏ�����15.315���A�Z����5�������ꂼ��v�Z���ď����_�ȉ���̂āj�Ōv�Z�����m��Ŋz�����z�t�]�͂��獷�������܂��B

- ���ۂɌ��������獷�������͎̂�n��

- ���������ɉ��������������i26,416�~�j�ƌv�Z���������ŋ��i16,252�~�j�̍��z�͔��t�]�͂ւ��߂��������܂��B

��j��������

-

���v�T�Z�Ŋz

�i20.315%�j -

���v�����Z���čČv�Z+80,000�~16,252�~

-

���n�v�Œ����z16,252�~

-

�O���܂ł̑��v�E���n�v��+80,000�~16,252�~

�ҕt������������ꍇ

���������c���������̂�������s��ꂽ���ʁA���v���������������ɑ��ĕ������ʏ����ł��������A�T�Z�ŗ��ł���20.32���Ōv�Z�����T�Z�Ŋz�����z�t�]�͂��獷�������܂��B

- �O���܂łɗ��v�������Č������������ꍇ�A�����������������Ă������͊ҕt�͍s���Ȃ��B

��j���������i���̓s�x�j

-

�T�Z���v�T�Z�Ŋz�����z

�i20.32���j -

A����-50,000�~0�~

-

B����-10,000�~0�~

-

���n�v�Œ����z�i���j0�~

-

�O���܂ł̑��v�E���n�v��+80,000�~16,252�~

���������c���������̑��v���v�Z�����������ʁA���������������ꍇ�A����ȑO�̑��v�������Č������������ꍇ�A�ҕt���s���܂��B

- �O���܂łɗ��v�������Č������������ꍇ�A�O���܂ł̑��v���Čv�Z���Ē����̒��ߕ��i���v�Ƒ��E�ł��鑹�������ɑ��ď����ŁE�������ʏ�����15.315���A�Z����5�������ꂼ��v�Z���ď����_�ȉ���؏グ�j���������Ɋҕt���܂��B

- ���ۂɌ������Ɋҕt����͎̂�n���i���t�]�͂ɂ͍l������Ă���j

��j���������i���̓s�x�j

-

���v���n�v�Łi20.315���j

-

���v�����Z���čČv�Z-60,000�~0�~

-

�O���܂ł̑��v�ōČv�Z+20,000�~4,063�~

-

���n�v�Ŋҕt�z12,189�~

�O�������̏��n���v�E���n�v�ŁE�����E�ҕt���@

���n���v�̎Z�o���@

�O�������͓�������ɂ����āA���������A�����M���A���Ƒ��v�ʎZ�����邽�߁A���v�Ǘ�����{�~�ōs���܂��B���������āA���n���v�͊O�݂��~���Z���ĎZ�o�������܂��B

���n���v�i���j���u(1) ���n���z�v�|�u(2)�擾��v�|�u(3)���p���萔���v

-

(1)���n���z�����_�����בփ��[�g(2)�擾��(3)���p���̎萔��

-

�O���������z�i�O�݁j�~�בփ��[�g�����_�؎̂����������̓��ГK�pTTB�擾�P���i�~�j�~���������萔���i�~�j�{����Łi�~�j

-

�~���������z�i�O�݁j�~�בփ��[�g�����_�؏グ���������̓K�p�בփ��[�g�擾�P���i�~�j�~���������萔���i�~�j�{����Łi�~�j

���n�������_�ŎZ�o�������n���v�͌��n�����̎Q�l�בփ��[�g���g�p�����T�Z�l�Łi�~���ς̏ꍇ�́A�T�Z��n���z(�~��)���Z�o���铖�ГK�p���[�g�ɒʉ݂��Ƃ̈ב֕]�������|���Čv�Z����܂��B�j����������19:30�`20:00���ɐ��m�Ȏ擾�P�������q���܂̉�ʏ�ɕ\������܂��B

�����E�ҕt���@

�u��������v�����I���̂��q���܂ɂ��ẮA����������28�����ɂ��̑��̋��Z���i�Ƒ��v�ʎZ��A���n�v�ɑ��āA20.315%���悶�����n�v�ł��~�݂Œ������A�ҕt��������ꍇ�����l�ɉ~�݂ł��x�������܂��B

���n�v�ł͉~�݂̗a����s���ɂ�蒥���ł��Ȃ��Ȃ�\�����l�����A�O���ςɂ����ẮA���p�̓s�x�A���n�����Ɂu�T�Z���n�v�Łv���O�݂ōS�����A���ۂɉ~����������n�v�ł��������_�ŁA�O�݂̍S���������������܂��B �~�����ɂ����ẮA���������̈בփ��[�g�m����Ɏ�n���z���m�肢�����܂��̂ŁA���v�ʎZ��A����������28�����ɔ��p���������n�v�ł��������܂��B

�z�����́A�Œ�����̋��z�ŊO�݂Œ������܂��B�ҕt��������ꍇ�́A���������̔z�����Ɠ��l�A�N�����_�Ŋҕt�����Z�o����A�N�n��1�c�Ɠ��ɉ~�݂Œ������܂��B

- �����������ɂ��u�T�Z���n�v�Łv�̕\�����o�܂����A�S���͂��Ă��܂���B

���n�v�ł����ɁA�������ɓ��{�~�c�����Ȃ��ꍇ�̗��ӓ_

�O���ςŏ��n�v�ł����������ہA���q���܂̉~�����̗a����ŏ[���ł��Ȃ��ꍇ�́A�O�݂̔��p����̂����A�S�����Ă����T�Z���n�v�ő������̑S�����͈ꕔ���O�݁ˉ~�݂ֈב֎���i�����~�]�j���s���s�����z�ɏ[�����܂��B

����ɁA�������ׂ����n�v�Łi�~�݁j���Z�o�����������ʁA�s����������ꍇ�ɂ́A���Ђ���߂�O�݂̗D�揇�ʂŊO�݁ˉ~�݂ւ̈ב֎�����s���s�����ɏ[�������Ă��������܂��̂ŁA���炩���߂��������������B�Ȃ��A�ב֎���̕ϓ����ɂ��A�s�������������Ȃ��ꍇ��A�ב֎���̋x�ꓙ�ɂ��A�O�݁ˉ~�݂ւ̊O�ݎ�����ʏ��蒷���Ȃ�A���Y�O�����i�̏��n���̎�n���܂łɁA���n�v�ł��~�݂Œ����ł��Ȃ��ꍇ�ɂ́A���q���܂̌����ɂ���ẮA�o���]�͕s���̂��߂�����ɐ����������邱�Ƃ��������܂��̂ł����ӂ��������B

�~���ςɂ����ẮA���������̈בփ��[�g�m����Ɏ�n���z���m�肵�܂��̂ŁA���v�ʎZ��A����������28�����ɔ��p���������n�v�ł��������܂��B

- ���n�v�ŕ]�����F95%

-

�����~�]�i�O�݁��~�ւ̓��Јב֎���j�ɂ�����Ώےʉ݂̗D�揇�ʂ⏈�����@

1�j�Ώےʉ݂͊O�݊T�Z�S���z�����������ʉ�

2�j�Ώےʉ݂̈ב֎���ɂ��x��������l�������ב֎�n���������ʉ�

3�j�Ώےʉ݂̈ב֎�n���������̏ꍇ�A�����~�]�ʉݗD�揇�ʂ������ʉ�

4�j��L�ɂ��Ώےʉ݂ɂ��āA�ȉ��̌v�Z���ɂ��O�ݔ��p���z���Z�o

�O�ݔ��p���z �� �~�����s���z �� �i�Ώےʉ݂̒��ߊO�ݔ��p���m��בփ��[�g �~ ���n�v�ŕ]�����j

-

�����~�]�ɂ��~�����s���z�[���Ή��ɂ����钍�ӎ���

a.�����~�]�ɂ��ב֎�n�����A���n�v�Œ������i�Ώێ���̎�n���j������t�ƂȂ�ꍇ�A�ꎞ�I�ɉ~�����͕s��������������ꍇ������܂��B

b.��L�ɊY�������ꍇ�A�M�p�����J�ڋq�́A���n�v�Œ������i�Ώێ���̎�n���j�t���ʼn~�����ɓ������Ȃ��ƐV�K����~���̎�����������̉\��������܂��B

c.�����~�]�ɂ��ב֎�n�����A���n�v�Œ������i�Ώێ���̎�n���j�܂ł͈͓̔��ł������Ƃ��Ă��A�ב֑���̕ϓ����ɂ���������~�����s���z�����ƂȂ�ꍇ������܂��B

d.��Lc�ɊY�������ꍇ�ł����Ă��A2�x�ڂ̋����~�]�����͍s���Ȃ����߁A���n�v�Œ������i�Ώێ���̎�n���j���߂���ƁA�~�����͕s��������������ꍇ������܂��B

���Ђɂ�������E���Ѝ��M�̏��n���v�E���n�ېŁE�����E�ҕt���@

���n�v�ł̎Z�o���@

���n���v�����n���z�|�擾���|���n��p

�O����

-

�������n���z�~�����̊ۂ��בփ��[�g�擾�����n��p�i���o��j

-

�O�����i�����z�i�O�݁j-�o�ߗ��q�i�O�݁j�j�~�בփ��[�g�����_�؎̂�����������TTB�擾�P���i�~�j��100�~�����Ȃ�

�O��MMF

-

�������n���z�~�����̊ۂ��בփ��[�g�擾�����n��p�i���o��j

-

�O���������z�i�O�݁j�~�בփ��[�g�����_�؎̂�����������TTB�擾�P���i�~�j��1,000,000�~�����Ȃ�

-

�~���������z�i�O�݁j�~�בփ��[�g�����_�؏グ���������̓K�p���[�g�擾�P���i�~�j��1,000,000�~�����Ȃ�

- �擾�P���͊O������100�ʉ݂�����A�O��MMF��100����������̒P��

��������i��������j�ɂ�����O�����i�O���ϔ��p�i�܂��͏��ҋ��O�ݎ�擙�j���̏��n�v�Œ����t���[�ƕs���������t���[�ɂ���

��������ɂ����āA���������A�����M���A���A�O�������Ƒ��v�ʎZ�����邽�߁A���v�Ǘ�����{�~�ōs���܂��B

����������J�݂���A�u��������v�����I�����������Ă��邨�q���܂ɂ����ẮA�����p���ɏ��n�v�����������ꍇ�A���Ђɂč���������28�����i���������̗��������j�ɑ��v�ʎZ�̏�A�~�݂ŏ��n�v�ł��v�Z���A���q���܂̉~�����̗a������璥���������܂��B

�e���i�̔��p���^�C���X�P�W���[��

-

���i/

DATE����������

�O�c�Ɠ�������������������1�c�Ɠ���1��

�i(2)�͍������������j����������

2�c�Ɠ���1������������

3�c�Ɠ��� -

�O���p①�������߁A��菈��②�����Ɍ����������f��n��

-

�O�������ғ�①���ҋ��]�͔��f�i���19�����j②�����x���������Ɍ����������f

-

�OM���p①�������߁A��菈��②��n�������Ɍ����������f

-

�����~�]��2②�����ɊO�ݔ��p�̈ב֎����������

�ב֖����ב֎�n��

�i�ăh�����j�ב֎�n��

�i��A�A�g���R�j

-

�O���āi�~���ό^�������j�́A�������c�Ɠ��ł����Ă����̔��s�ʉ݂̋x�������ѕăh���̋x����́w�c�Ɠ��x�ɂȂ�܂���i�~���ό^�O�͏����܂��B�j�B

��F��A�t���J �����h�������A6��15���i�ؗj���j������Ƃ��Ĕ��p�����ꍇ

6��16���i���j���j�F��A�t���J �����h �x��� - ��c�Ɠ�

6��19���i���j���j�F�ăh���x��� - ��c�Ɠ�

6��20���i�Ηj���j�F1�c�Ɠ���

6��21���i���j���j�F2�c�Ɠ���i��n���j - �����~�]�́A�������������̌����ɂ��~�����ŕs���������������ꍇ��O��B�ב֖����E��n���͋x�ꓙ�ɂ�肸�ꍞ�މ\������B

���n�v�Œ����̗���

- ①�O���ςɂ�锄�p�i�܂��͏��ҋ��O�ݎ�擙�j�̖�莞�_�i�]�͔��f���_�j�ŁA�T�Z�]���z���������Ă���ꍇ�́A��n������O�݂ɂĊT�Z���n�v�ł�]�͍S������B

- ②����������Ԃ�TTB�����ɏ��n���v���Z�o���A�v�コ�ꂽ���n�v�Œ����z����n���x�[�X�Œ�������i���t�]�͂������ꍇ�ł������͔����j�B�������A�����ɊO�݂ł̊T�Z���n�v�ōS���z����������B

- ③��L�̏����ɂ����āA�~�����ɂĕs���z����������ꍇ�A�����ɊO�݊T�Z�S���z�͈͓̔��ŋ����I�ɉ~�]�������s���A�s���z�ɏ[������B