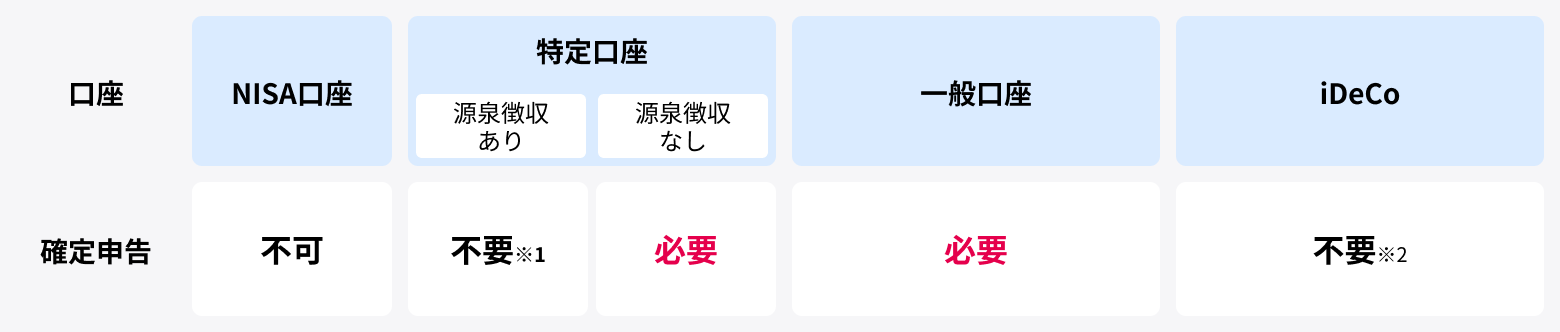

�،��Ő��Ɗm��\��

���m�点

�،��Ő��Ɗm��\���̃|�C���g

-

�����œ���ꂽ���v�ɂ́A�����Ƃ����ŋ��i�����ŁE�Z���Łj��������܂��B

-

��������̎�ނɂ�����m��\�����v�E�s�v�����قȂ�܂��B

��������Ă�������̎�ނ́A���O�C����̓���WEB�T�C�g���u������֘A�E��������v���炲�m�F���������܂��B

- �����̌J�z�T������]����ꍇ�A�m��\�����K�v�ƂȂ�܂��B

- iDeCo�ɂ��������ɂ��Ă͊m��\���͕s�v�ł��B��Ј��E�������Ŋ|�������^�V�����ɂ��Ă��Ȃ����A�l���Ǝ���Ǝ�w�i�v�j�̕��Ŋ|���ɂ��ď����T������]����ꍇ�A�m��\�����K�v�ƂȂ�܂��B

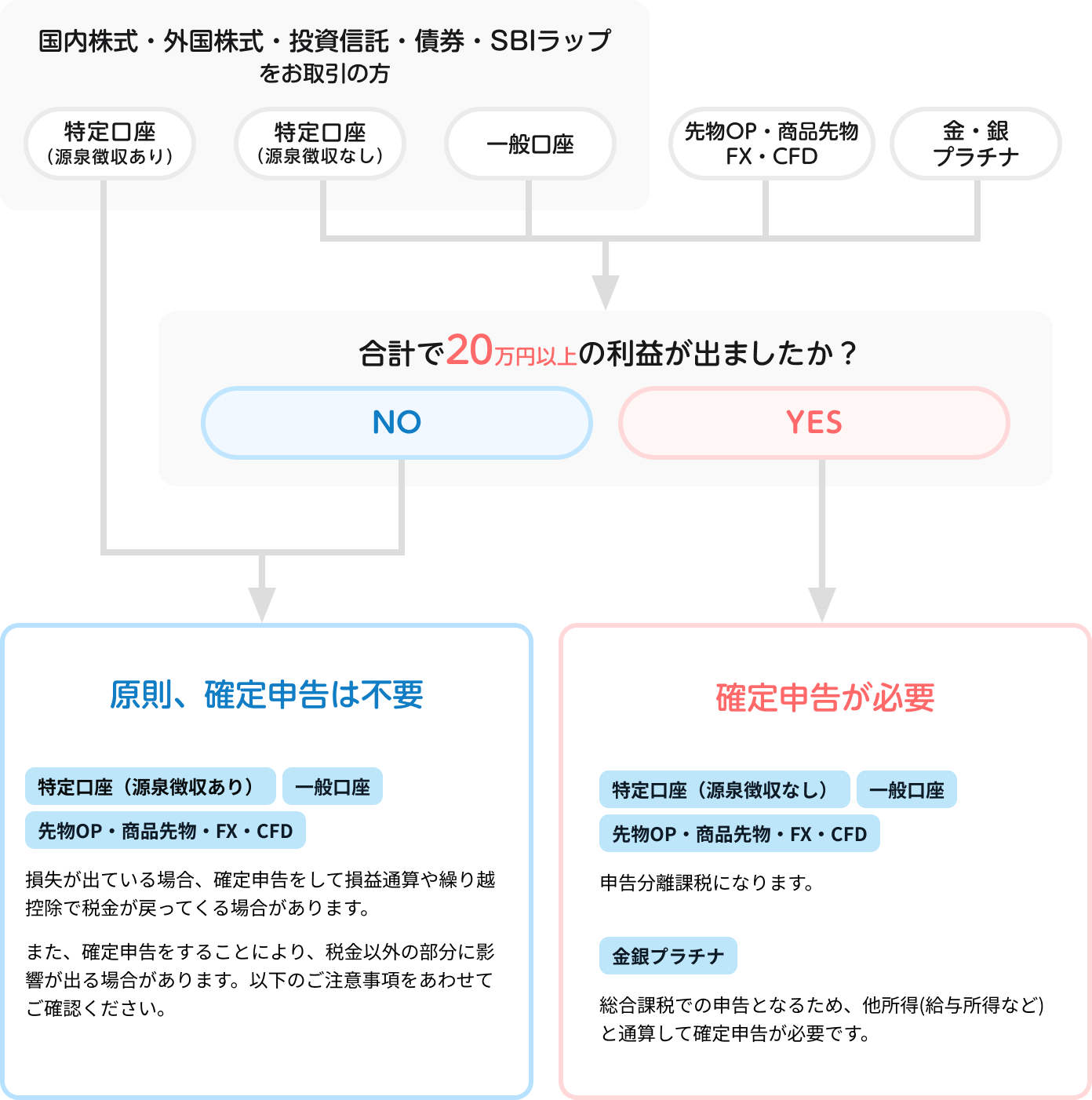

�����A���M�Ȃǂ̎�����s�����ۂ̊m��\���̃|�C���g

���������Ȃǂł̑��v�ɑ����m��\���̗v�ۂ́A�،������̎�ނ⑹�v�̏���ĈقȂ�܂��B�������o�����ꍇ�͌����Ƃ��Ċm��\���͕s�v�ł����A�ꍇ�ɂ���Ă͊m��\�������邱�Ƃł��̔N���̑��̏������Ƒ��v�ʎZ�������Ȃ�����A���N�Ȍ�ɌJ�z�T�����邱�Ƃ��\�ł��B

-

������������������m�F���A���v�Ƒ������v�Z���܂��B

-

�����ɑ������v�ʎZ���J�z�T�����\�����m�F���܂��B

- ���v�ʎZ�F�������o�Ă���ꍇ�ł��A�z�����╪�z�����ƒʎZ���邱�Ƃ��ł��܂��B

- �J�z�T���F������������������ꍇ�A���̑����𗂔N�ȍ~�ɌJ��z�����Ƃ��ł��܂��B

-

���������m��\�����֘A�̏��ށA�����[�Ȃǂ����A�K�v�Ȃ��̂�p�����܂��B

�m��\������o�܂ł̗���

�m��\������o�܂ł̗����K�v������Step��ʂ��Đ������܂��B

�悭���邲����

�e���i���ƂɈႤ�I�ېŕ��@�̃|�C���g

-

�ېŕ��@�ɂ������ېŁA�\�������ېŁA�����ې��̂R��ނ�����܂��B

-

�����ɂ�����ŋ������Z���i�������̎���ɂ��قȂ�܂��B

-

���Z���i�̗��v�̎���ɂ���������̎���E�ېŕ��@�E�m��\���̗v�E�s�v���قȂ�܂��B

�����ɂ�����ŋ��͋��Z���i�⏊���̎�ނɂ��قȂ�A���v�ʎZ���v�ʎZ�Ƃ́A���v�Ƒ����E���邱�Ƃ������܂��B�Ƃ������x�ł́A�ꕔ�̏��i���m�ŗ��v�Ƒ�����ʎZ���邱�Ƃ��ł��܂��B�܂��A������������������ꍇ�A�m��\����������̑����𗂔N�ȍ~�ɌJ�z�����Ƃ��ł����J�z�T�����̔N�ɍT��������Ȃ������������A�Œ�3�N�Ԃɂ킽���ė��v�ƒʎZ�ł��鐧�x�B�Ƃ������x������܂��B

�ېŕ����̎��

�ېŕ����́A�e���i�������ɂ���ĈقȂ�܂��B

-

�\�������ې�

��������

���n�������̐ŗ� 20.315%�����ŁF15.315%

�Z���ŁF5%

���^�����ȂǑ��̏��������Z�����������ĐŊz���v�Z���A�m��\���ɂ��[�ł��鐧�x

- �m��\�����K�v

-

�����ې�

�ݐi�ŗ��ېŕW���i�����j����������قǁA�����ŗ����ۂ���ېŕ����̂���

�����ŁF5〜45%

�Z���ŁF10%

���^�����ȂǑ��̏��������Z���ĐŊz���v�Z���A�m��\���ɂ��[�ł��鐧�x

- �m��\�����K�v

-

�����ې�

���q�������̐ŗ� 20.315%

�����ŁF15.315%

�Z���ŁF5%

���̏����ƕ����������̐ŗ��Őŋ�����������[�ł���������ېŕ���

- �m��\���͕s�v

-

������15.315���ɂ́A2037�N12�����܂ł��������ʏ������i2.1���j����悹����Ă��܂��B

�e���i�Ɨ��v���Ƃ̉ېŕ����ꗗ

���i�����N���b�N����ƁA���i�ʐŐ��ڍׂ��m�F�ł��܂��B

| ���i | ���v�̎�� | �����̋敪 | �ېŕ��@ | ���v�ʎZ |

|---|---|---|---|---|

|

���p�v ���v ���ҍ��v |

���n���� | �\�������ې� | ���L�̏��i�Ԃł����v�ʎZ���\�ł��B��3 | |

|

�z������1 ���z����2 |

�z������ |

�����ې� �\�������ې� �����ې� |

||

| ���p�v | ���n���� | �\�������ې� | ||

| ���ҍ��v | ���q���� | �����ې� | ||

|

���p�v ���ҍ��v |

���n���� | �\�������ې� | ||

| ���� | ���q���� |

�����ې� �\�������ې� |

||

|

���ωv �X���b�v�|�C���g |

�G���� | �\�������ې� | ���L�̏��i�Ԃł����v�ʎZ���\�ł��B | |

| ���� ���p�v |

�G���� | �����ې� | �����ېł̂��߁A���q���܂̏����ɂ��ŗ����قȂ�܂��B | |

| ���� ���p�v |

�G���� | �����ې� | �����ېł̂��߁A���q���܂̏����ɂ��ŗ����قȂ�܂��B |

- REIT�̕��z���A�O�������̔z�����͑����ېł�I�����Ă��A�z���T���͗��p�ł��܂���B�������A�O�������̔z�����͊O���Ŋz�T�����邱�Ƃ��ł��܂��B�Ȃ��A�č������M�p����̔z�����������͊O���Ŋz�T���̑ΏۊO�ƂȂ�܂��B

- ���������M���̌��{���ߋ��i���ʕ��z���j�͔�ېň����ƂȂ�A�u��ꊔ�����̔z�����v�ɂ͊Y�����Ȃ����߁A�u��ꊔ�����̏��n�����v�Ƃ̒ʎZ�͂ł��܂���B�����Ŋz�i���Łj�E���ʒ����Ŋz�i�n���Łj�����A�O�~�̏ꍇ�́A���{���ߋ��i���ʕ��z���j�ɂȂ�܂��B

- ����������u��������v�Łu�z�����������v��I������Ă���ꍇ�A����������Ŕz�����◘���A���z��������肢���������Ƃɂ��A���̔N�ɓ��Y�������ɂĐ�������ꊔ�����̏��n�����Ƃ̑��v�ʎZ���\�ł��B��ꊔ���̔z���������������i��������j�ɂĂ����肢���������߂ɂ́A�����m�莞�܂łɁA�ۊǐU�@�\�i�قӂ�j�Ŕz�����̎����@���u���������z�������v�Ƃ��ēo�^����Ă��邱�Ƃ��K�v�ł��B����������u��������v�Łu�z����������Ȃ��v��I������Ă���ꍇ��u�����Ȃ��v�̏ꍇ�A��ʌ����̏ꍇ�́A�z�����◘���A���z���͏�ꊔ�����̏��n�����Ƃ̑��v�ʎZ�͍s���Ă��Ȃ����߁A���v�ʎZ���s�����߂ɂ͊m��\�����K�v�ł��B

- �G�����ł���z���������z�́A�z�������ł���z�����Ƃ͈قȂ�A�z���T���̑ΏۂƂ͂Ȃ�܂���B�܂��A�z���������z�́A����������Őŋ��v�Z����܂���̂ł����ӂ��������B

�悭���邲����

�����ӎ���

-

���̓��e�ɂ��Ă͖��S�������Ă���܂������̓��e��ۏ�����̂ł͂Ȃ��A�����̏��ɂ���Đ����������Ȃ鑹�Q�ɂ��Ă����Ђ���і{���҂͈�̐ӔC���܂���B

-

�Ŗ���̂����k�E�������́A�ŗ��m�ɂ��肢�������܂�

���q���܂̌ʎ��Y�Ɋւ���Ŗ��̂����k�́A�ŗ��m�@�ɂ�肨�������邱�Ƃ��ł��܂���̂ŗ\�߂��������������B -

����������x����ъe��Ő����́A����ύX�����\��������܂�

�ŏI�I�Ȕ��f����ь���́A���q���܂����g�̐ӔC�ł��肢�������܂��B -

�Ő����̏ڍׂɂ��܂��Ă͏����̐Ŗ����ɂ��m�F��������

�Ŗ����ǂ����s�@�߂ɂ��Ė{���ŏq�ׂ��戵���Ƃ͈قȂ���߂����A�戵������L�ƈقȂ�\��������܂��B -

�uNISA�����v�ł́u�N�Ԏ�����v�͔��s����܂���

�uNISA�����v�ł͊m��\�����s���K�v���Ȃ����߁A��������̂悤�ȁu��������N�Ԏ�����v�͔��s����܂���B